Konsolidierungsmethoden

Zugehörige Informationen

Konsolidierte Reports ermöglichen es Ihnen, die Finanzinformationen eines übergeordneten Unternehmens mit seinen untergeordneten Entitäten zu kombinieren, um konsolidierte Abschlüsse zu erstellen. Diese konsolidierten Abschlüsse geben Ihnen einen Gesamtüberblick über die Finanzen Ihres Unternehmens.

Konsolidierte Abschlüsse sind nützlich, wenn Ihr Unternehmen über Folgendes verfügt:

- Eine komplexe Organisationsstruktur mit mehreren Ebenen von Tochtergesellschaften.

- Oder teilweise gehaltene Tochtergesellschaften, bei denen Sie Minderheitsanteile oder Minderheitsanteile an einer Tochtergesellschaft auf ein Konto legen müssen.

Die erweiterte Eigentumskonsolidierung unterstützt konsolidierte Reports für Unternehmen mit komplexen Organisationsstrukturen durch die Verwendung der Methoden "Vollkonsolidierung", "Konsolidierung", "Eigenkapital" und "Proportional", um genaue konsolidierte Reports zu erstellen.

- Vollständige Konsolidierungsmethode

- Konsolidierungsmethode

- Equity-Konsolidierungsmethode

- Proportionale Methode

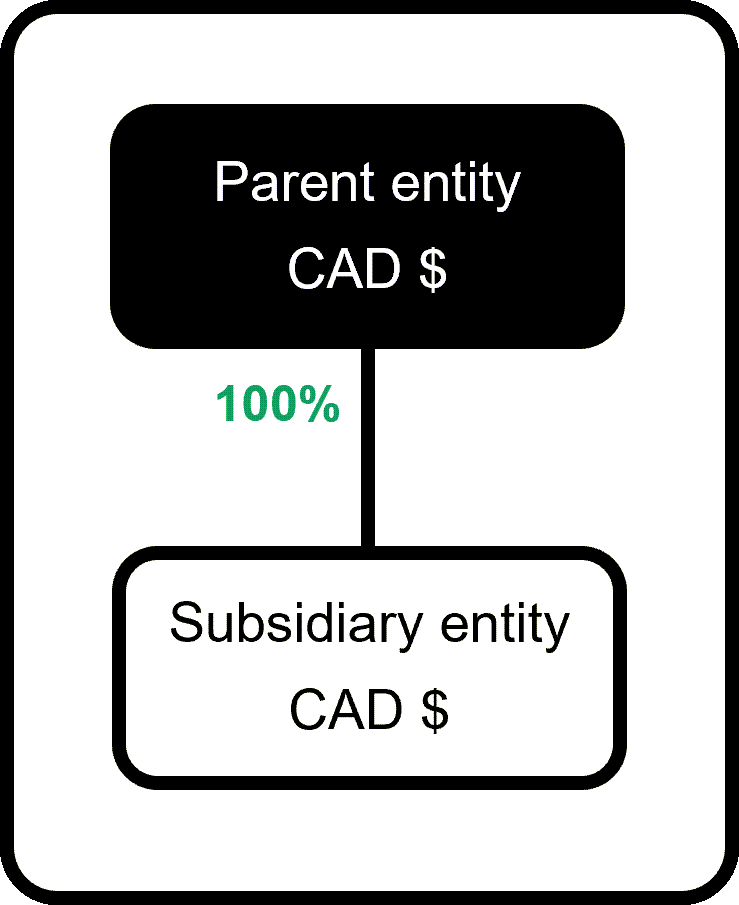

Vollständige Konsolidierungsmethode

Verwenden Sie die Vollkonsolidierungsmethode, um alle Konto Aktivitäten der Tochtergesellschaft zu 100 % des Eigenkapitals der Tochtergesellschaft zu konsolidieren. Sie verwenden diese Methode, wenn die übergeordnete Entität die untergeordnete Entität vollständig kontrolliert. Bei dieser Methode werden die Abschlüsse der übergeordneten Entität und der untergeordneten Entität zu einem umfassenden konsolidierten Auszug kombiniert.

Beispiel für eine Buchung mit der Vollkonsolidierungsmethode

Sie können die vollständige Konsolidierungsmethode in Aktion untersuchen, indem Sie einen Rohbilanz-Report mit den Abgrenzungsdaten für den ersten Zeitraum und dann für das Konsolidierungsbuch ausführen. Anschließend können Sie die Reports vergleichen und gegenüberstellen. Sie können die Reports sowohl für die übergeordnete als auch für die untergeordnete Entität ausführen.

Sie wählen hier die Vollkonsolidierungsmethode aus, da die übergeordnete Entität die untergeordnete Entität zu 100 % besitzt.

Wählen Sie die Überschriften aus, um Beispiele für Rohbilanz-Reports anzuzeigen, die Konsolidierungsbuchungen mit der vollständigen Konsolidierungsmethode veranschaulichen:

Dieser Report bestätigt, dass dies der erste Zeitraum mit Aktivität ist. In diesem Beispiel führen wir einen Rohbilanz-Report für das Reportingbuch für die Abgrenzung für die Entität E100 aus. Der Reportingzeitraum ist auf den aktuellen Monat und ab Datum Dezember 2023 festgelegt.

Die Details des Probebilanz-Reports sind wie folgt zusammengefasst:

- Report-Name: Report Rohbilanz

- Reportingbuch: Rückstellung

- Reportingzeitraum: Aktueller Monat

- Ab-Datum: 31. Dezember 2023

- Standort: Entität E100

Der Report "Rohbilanz" wird hier angezeigt:

| Kontonummer | Kontoname | Anfangssaldo am 1. Dez. 2023 CAD | Soll: CAD | Haben Sie CAD | Endsaldo am 31. Dez. 2023 CAD |

| 1000 | Bankkonto | 0,00 | 65,000.00 | 0,00 | 65,000.00 |

| 1200 | Forderungen | 0,00 | 40.000,00 | 0,00 | 40.000,00 |

| 2000 | Verbindlichkeiten | 0,00 | 0,00 | 25.000,00 | -25,000.00 |

| 4000 | Vertrieb | 0,00 | 0,00 | 105,000.00 | -105,000.00 |

| 5000 | Umsatzkosten | 0,00 | 25.000,00 | 0,00 | 25.000,00 |

| Summen | blank | 0,00 | 130,000.00 | 130,000.00 | 0,00 |

Der Report "Rohbilanz" zu den Daten der Abgrenzung für den ersten Aktivitätszeitraum zeigt:

- Kein Anfangssaldo.

- Keine Einträge für einbehaltene Gewinne, da kein vorheriger Zeitraumabschluss erfolgt.

Dieser Rohbilanz-Report zeigt die Konsolidierungsdaten für den ersten Zeitraum mit Aktivität. In diesem Beispiel führen wir einen Rohbilanz-Report für das Konsolidierungs-Reportingbuch für die Entität E100 aus. Der Reportingzeitraum ist auf den aktuellen Monat festgelegt und ab Datum Dezember 2023.

Die Details des Probebilanz-Reports sind wie folgt zusammengefasst:

- Report-Name: Report Rohbilanz

- Reportingbuch: Konsolidierungsbuch

- Reportingzeitraum: Aktueller Monat

- Ab-Datum: 31. Dezember 2023

- Standort: Entität E100

| Kontonummer | Kontoname | Anfangssaldo am 1. Dez. 2023 CAD | Soll: CAD | Haben Sie CAD | Endsaldo am 31. Dez. 2023 CAD |

|---|---|---|---|---|---|

| 1000 | Bankkonto | 0,00 | 65,000.00 | 0,00 | 65,000.00 |

| 1200 | Forderungen | 0,00 | 40.000,00 | 0,00 | 40.000,00 |

| 2000 | Verbindlichkeiten | 0,00 | 0,00 | 25.000,00 | -25,000.00 |

| 4000 | Vertrieb | 0,00 | 0,00 | 105,000.00 | -105,000.00 |

| 5000 | Umsatzkosten | 0,00 | 25.000,00 | 0,00 | 25.000,00 |

| Summen | blank | 0,00 | 130,000.00 | 130,000.00 | 0,00 |

Der Report "Rohbilanz" im Konsolidierungsbuch für den ersten Aktivitätszeitraum zeigt:

- Kein Anfangssaldo.

- Keine Einträge für einbehaltene Gewinne, da dies der erste Zeitraum ist. Einbehaltene Gewinne erscheinen erst ab dem zweiten Zeitraum.

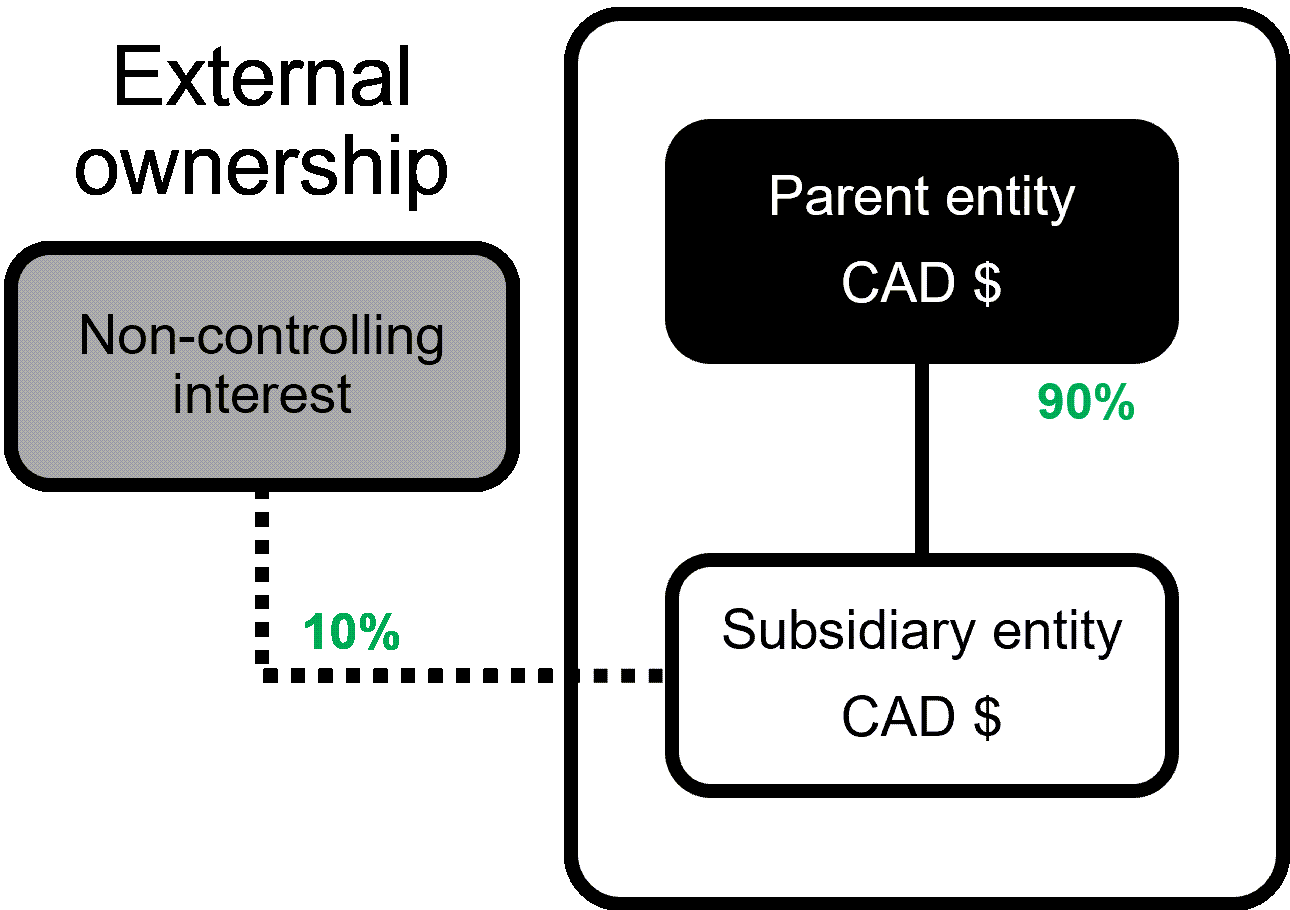

Konsolidierungsmethode

Die Konsolidierungsmethode wird verwendet, wenn die übergeordnete Entität eine Mehrheitsbeteiligung an der Tochtergesellschaft mit einem Eigentumsanteil von weniger als 100 % hält.

Die Konsolidierungsmethode erfasst 100 % der Konto Aktivitäten der Tochtergesellschaft. Intacct ermittelt den Nettogewinn oder -verlust für die Tochtergesellschaft und multipliziert diesen Betrag mit dem NCI (Non-Controlling Share Prozentsatz). Der NCI-Prozentsatz wird ausgedrückt als der Anteil der Entität, den die übergeordnete Entität tut nicht oder 100 % minus dem Prozent des Eigentümers.

Oder:

NCI-Prozentsatz = 100 % Eigentumsanteil - Prozent Eigentum

Intacct bucht diesen berechneten Betrag im Nettoertrag, der dem NCI-Konto zuzuordnen ist. Intacct bucht den verrechneten Betrag auf dem NCI-Eigenkapital-Konto.

Beispiel für eine Buchung mit der Konsolidierungsmethode

Angenommen, eine übergeordnete Entität hält 90 % an einer Tochtergesellschaft. Intacct weist 10 % des Einkommens der Tochtergesellschaft Minderheitsanteilen zu. Bei der Konsolidierung generiert Intacct automatisch einen Eintrag für Minderheitsanteile, um diese Beträge zu Datensatz zu erfassen. Dies verhindert Übertreibungen.

Wählen Sie die Überschriften aus, um Beispiele für NCI-Buchungen von Nettogewinnen und Nettoverlusten anzuzeigen.

Nehmen wir an, das Einkommen der Tochtergesellschaft in diesem Beispiel beträgt 100.000 CAD. Der Anteil, der den Minderheitsanteilen zugewiesen wird, beträgt 10 % oder 100 % minus 90 % des Eigentums an der untergeordneten Entität. Multipliziert man die NCI zugewiesenen 10 % mit dem Tochtergesellschaftsertrag von 100.000 CAD, erhält man 10.000 CAD.

100 % Eigentumsanteil an der untergeordneten Entität - 90 % Eigentumsanteil an der untergeordneten Entität = 10 % für NCI

100.000 CAD x 10 % für NCI zugewiesen = 10.000 CAD

Intacct bucht 10.000 CAD auf den NCI Konto zurechenbaren Nettoertrag und bucht einen verrechneten Betrag von 10.000 CAD auf den NCI Equity Konto.

Der folgende verkürzte Beispiel-Hauptbuch-Report zeigt das NCI zuzurechnende Eigenkapital und den der Tochtergesellschaft NCI zurechenbaren Nettogewinn als Nettogewinn:

| Konto | Erfassungsdatum | Notiz | Standort | Transaktionsbetrag | Lastschrift | Guthaben | Saldo |

|---|---|---|---|---|---|---|---|

| 3501 – NCI-Eigenkapital | Jan. 1 | NCI zuzurechnendes Eigenkapital für die Entität E200 | E200-Eliminierung | 10,000.00 | 0,00 | 10,000.00 | -10,000 |

| 8000-Der Tochtergesellschaft NCI zuzuordnender Nettoertrag | Jan. 1 | NCI zugeordneter Ertrag für die Entität E200 | E200-Eliminierung | 10,000.00 | 10,000.00 | 0,00 | 10,000 |

Nehmen wir an, die untergeordnete Entität verzeichnet einen Verlust von 100.000 CAD. Der Anteil, der den Minderheitsanteilen zugewiesen wird, beträgt 10 % oder 100 % minus 90 % des Eigentums an der untergeordneten Entität. Multipliziert man die NCI zugewiesenen 10 % mit dem Einkommensverlust der Tochtergesellschaft von -100.000 CAD, erhält man -10.000 CAD.

100 % Eigentumsanteil an der untergeordneten Entität - 90 % Eigentumsanteil an der untergeordneten Entität = 10 % für NCI

-100.000 CAD x 10 % NCI zugewiesen = -10.000 CAD

Intacct bucht -10.000 CAD auf das NCI-Konto und einen verrechneten Betrag von -10.000 CAD auf das NCI-Eigenkapital-Konto.

Der folgende verkürzte Beispiel-Hauptbuch-Report zeigt das NCI zuzurechnende Eigenkapital und den der Tochtergesellschaft NCI zurechenbaren Nettogewinn als Nettoverlust:

| Konto | Erfassungsdatum | Notiz | Standort | Transaktionsbetrag | Lastschrift | Guthaben | Saldo |

|---|---|---|---|---|---|---|---|

| 3501 – NCI-Eigenkapital | Jan. 1 | NCI zuzurechnendes Eigenkapital für die Entität E200 | E200-Eliminierung | 10,000.00 | 10,000.00 | 0,00 | 10,000 |

| 8000-Der Tochtergesellschaft NCI zuzuordnender Nettoertrag | Jan. 1 | NCI zugeordneter Ertrag für die Entität E200 | E200-Eliminierung | 10,000.00 | 0,00 | 10,000.00 | -10,000 |

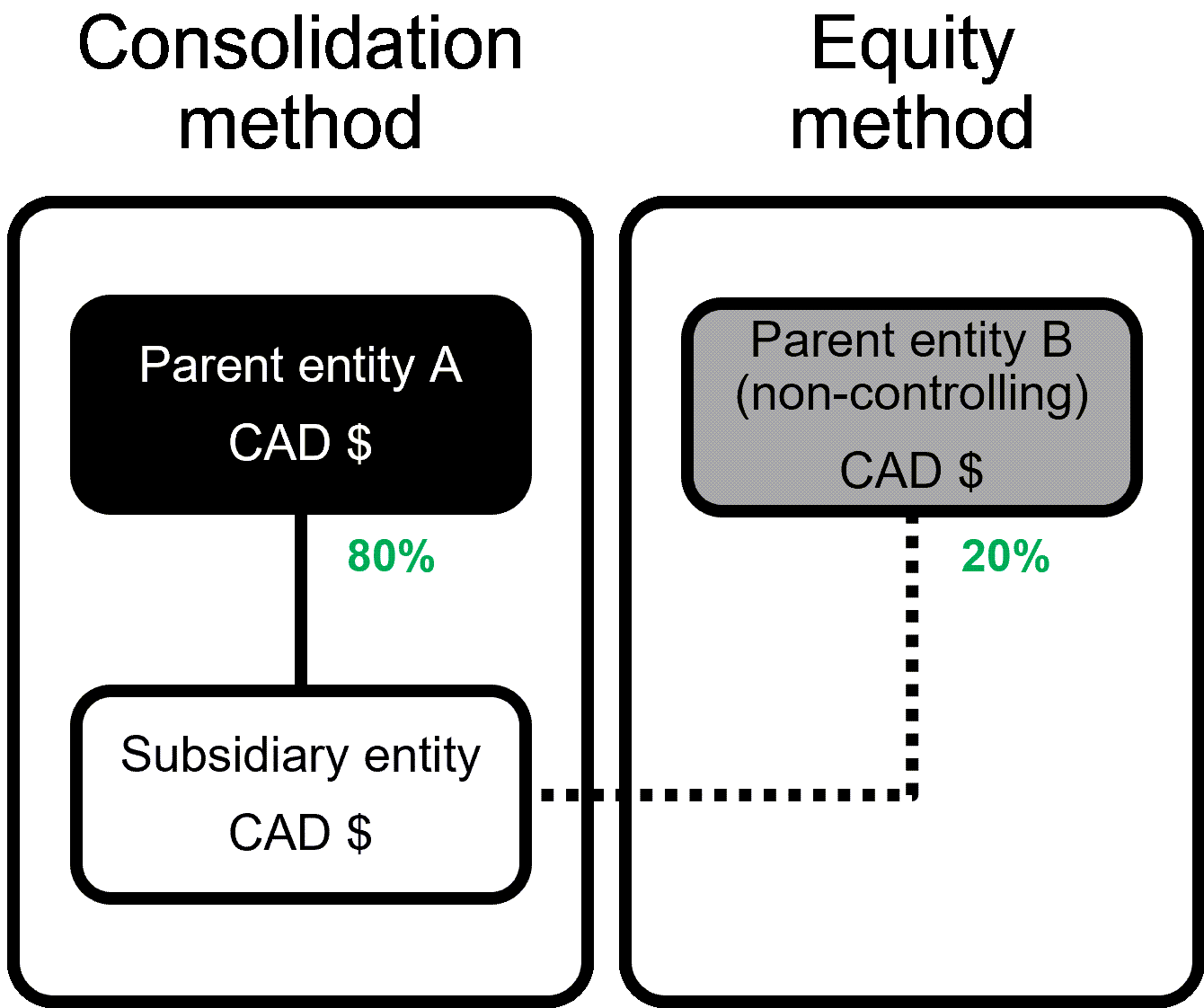

Equity-Konsolidierungsmethode

Sage Intacct Advanced Ownership Consolidation unterstützt die Eigenkapitalkonsolidierungsmethode in Eigentumsstrukturen. Verwenden Sie die Eigenkapital-Konsolidierungsmethode, um das Nettoeinkommen einer untergeordneten Entität gegenüber der übergeordneten Entität basierend auf dem Prozentsatz der Eigentumsverhältnisse automatisch zu Datensatz.

Die Eigenkapitalkonsolidierungsmethode kann nützlich sein, wenn eine untergeordnete Entität mehr als eine übergeordnete Entität hat und eine übergeordnete Entität oder mehr einen nicht beherrschenden Prozentsatz der untergeordneten Entität besitzt.

Beispielhafte Buchung nach der Equity-Konsolidierungsmethode

Nehmen wir an, Sie haben eine untergeordnete Entität E300 mit zwei übergeordneten Entitäten, die 80 % bzw. 20 % der Tochtergesellschaft besitzen. Wenden Sie die Konsolidierungsmethode auf die übergeordnete Entität A (E100, die 80 % besitzt) und die Eigenkapitalmethode auf die übergeordnete Entität B (E200, die 20 % besitzt) an.

- E100 (übergeordnete Entität A): Bei einem untergeordneten Einkommen von 100.000 können wir die Investition in das aktuelle Einkommen der Tochtergesellschaft als 100.000 x 80 % berechnen und den Rest in der übergeordneten Entität E100 als 20.000,00 buchen. 100 % Eigentumsanteil an der untergeordneten Entität - 80 % Eigentumsanteil an der untergeordneten Entität = 20 % für die übergeordnete Entität gebucht. Intacct verwendet hier die Konsolidierungsmethode.

- E200 (übergeordnete Entität B): Wir können das untergeordnete Einkommen für die Entität E300 als 100.000 x 20 % berechnen, das wir im Benutzer definierten Buch buchen. Intacct verwendet hier die Equity-Konsolidierungsmethode.

| Konto | Erfassungsdatum | Notiz | Standort | Transaktionsbetrag | Lastschrift | Guthaben | Saldo |

|---|---|---|---|---|---|---|---|

| 1908 Investition in Tochtergesellschaft | Jan. 1 | Investition in das laufende Einkommen der Tochtergesellschaft | E100 | 20,000.00 | 20,000.00 | 0,00 | 20,000 |

| 4002 Einkommen der Tochtergesellschaft | Jan. 1 | Untergeordnetes Einkommen für Entität E300 | E300 | 20,000.00 | 0,00 | 20,000.00 | -20,000 |

Proportionale Methode

Verwenden Sie die proportionale Konsolidierungsmethode nur für das Management-Reporting. Wählen Sie die Konsolidierung aus, indem Sie den von Ihnen definierten Prozentsatz des Eigentums erfassen. Die proportionale Konsolidierungsmethode verteilt die Kontoaktivität einer Entität basierend auf dem definierten Prozentsatz.

Regionale Verfügbarkeit

Die erweiterte Eigentümerkonsolidierung ist in den folgenden Regionen allgemein verfügbar:

Alle Regionen