Anlagevermögensverwaltung

Benutzerdefinierte degressive Abschreibungsmethoden

Wir haben zwei neue Abschreibungsmethoden hinzugefügt, um Sie bei der Einhaltung der Finanz- und Steuervorschriften in Australien, Kanada, Südafrika und im Vereinigten Königreich zu unterstützen:

-

Benutzerdefinierter degressiver Saldo mit Ausgleich (CDBT)

-

Benutzerdefinierter degressiver Saldo ohne Ausgleich (CDB)

Mit diesen Methoden können Sie den Abschreibungssatz für Aktivposten nach der degressiven Saldomethode anpassen. Dies bietet Ihnen mehr Flexibilität bei der Verwaltung Ihrer Aktivposten.

Details

-

Benutzerdefinierter Abschreibungssatz: Wenn Sie eine benutzerdefinierte Methode verwenden, ist unter "Abschreibungsregeln" ein neues Feld mit dem Namen "Abschreibungssatz" verfügbar. Sie können einen Prozentsatz zwischen 1 % und 100 % wählen.

-

Berechnung: Im Allgemeinen werden Abschreibungsbeträge nach folgender Formel berechnet:

(Aktivpostenkosten − Restwert − Kumulierte Abschreibung) × Abschreibungssatz -

Mit Ausgleich: Bei der Methode "Benutzerdefinierter degressiver Saldo mit Ausgleich" kommt die verbleibende Abschreibung vollständig im letzten Zeitraum zur Anwendung, anstatt mit dem Abschreibungssatz multipliziert zu werden. Dadurch wird sichergestellt, dass die gesamten abschreibbaren Kosten im Abschreibungsplan ausgeglichen werden.

-

Ohne Ausgleich: Bei der Methode "Benutzerdefinierter degressiver Saldo ohne Ausgleich" kommt der Abschreibungssatz über die gesamte Nutzungsdauer des Aktivpostens zur Anwendung. Jede Restabschreibung am Ende der Nutzungsdauer des Aktivpostens wird bei der Veräußerung als Verlust erfasst.

Szenario:

-

Abschreibungssatz: 66,67 %

-

Nutzungsdauer: 36 Monate

-

Konvention: Ganzer Monat

-

Aktivpostenkosten: 55.000,00 $

-

Restwert: 5.000,00 $

-

Abschreibbare Kosten: 50.000,00 $

-

Inbetriebnahmedatum: 25.01.2024

-

Erster Geschäftsmonat: März

-

Restwert verwenden = Wahr

Terminierung:

| Zeitraum | Terminiertes Buchungsdatum | Abschreibungsbetrag ($) | Berechnung |

|---|---|---|---|

| 1 | 31.01.2024 | 2.777,92 |

(50.000,00 abschreibbare Kosten − 0,00 kumulierte Abschreibung) * 0,6667 Abschreibungssatz * (12-11+1) ÷ 12 ÷ 2 Monate |

| 2 | 29.02.2024 | 2.777,92 | (50.000,00 abschreibbare Kosten − 0,00 kumulierte Abschreibung) * 0,6667 Abschreibungssatz * (12-11+1) ÷ 12 ÷ 2 Monate |

| 3 | 31.03.2024 | 2.469,24 | (50.000,00 abschreibbare Kosten − 5.555,83 kumulierte Abschreibung) * 0,6667 Abschreibungssatz ÷ 12 Monate |

| ... | ... | ... | ... |

| 14 | 28.02.2025 | 2.469,24 | (50.000,00 abschreibbare Kosten − 5.555,83 kumulierte Abschreibung) * 0,6667 Abschreibungssatz ÷ 12 Monate |

| 15 | 31.03.2025 | 823,00 | (50.000,00 abschreibbare Kosten − 29.630,93 kumulierte Abschreibung) * 0,6667 Abschreibungssatz ÷ 12 Monate |

| ... | ... | ... | ... |

| 26 | 28.02.2026 | 823,00 | (50.000,00 abschreibbare Kosten − 29.630,93 kumulierte Abschreibung) * 0,6667 Abschreibungssatz ÷ 12 Monate |

| 27 | 31.03.2026 | 493,73 |

(50.000,00 abschreibbare Kosten − 9.875,99 kumulierte Abschreibung) ÷ 10 Monate Im letzten Jahr wird der Abschreibungssatz nicht angewendet, um einen Ausgleich zu ermöglichen. |

| ... | ... | ... | ... |

| 36 | 31.12.2026 | 493,73 |

(50.000,00 abschreibbare Kosten − 9.875,99 kumulierte Abschreibung) ÷ 10 Monate Im letzten Jahr wird der Abschreibungssatz nicht angewendet, um einen Ausgleich zu ermöglichen. |

Szenario:

-

Abschreibungssatz: 66,67 %

-

Nutzungsdauer: 3 Jahre

-

Konvention: Halbjahr

-

Aktivpostenkosten: 55.000,00 $

-

Restwert: 5.000,00 $

-

Abschreibbare Kosten: 50.000,00 $

-

Inbetriebnahmedatum: 25.01.2024

-

Erster Steuermonat: Januar

-

Restwert verwenden = Wahr

Terminierung:

| Zeitraum | Terminiertes Buchungsdatum | Abschreibungsbetrag ($) | Berechnung |

|---|---|---|---|

| 1 | 31.12.2024 | 16.667,50 |

(50.000,00 abschreibbare Kosten − 0,00 kumulierte Abschreibung) * 0,6667 Abschreibungssatz ÷ 2 Der erste Zeitraum wird aufgrund der Halbjahreskonvention durch 2 geteilt. |

| 2 | 31.12.2025 | 22.222,78 | (50.000,00 abschreibbare Kosten − 16,667,50 kumulierte Abschreibung) * 0,6667 Abschreibungssatz |

| 3 | 31.12.2026 | 11.109,72 |

50.000,00 abschreibbare Kosten − 38.890,28 kumulierte Abschreibung Im letzten Zeitraum wird der Abschreibungssatz nicht angewendet, um einen Ausgleich zu ermöglichen. |

Szenario:

-

Abschreibungssatz: 30,00 %

-

Nutzungsdauer: 60 Monate

-

Konvention: Ganzer Monat

-

Aktivpostenkosten: 210.000,00 $

-

Restwert: 10.000,00 $

-

Abschreibbare Kosten: 200.000,00 $

-

Inbetriebnahmedatum: 31.03.2024

-

Erster Geschäftsmonat: Januar

-

Restwert verwenden = Wahr

Terminierung:

| Zeitraum | Terminiertes Buchungsdatum | Abschreibungsbetrag ($) | Berechnung |

|---|---|---|---|

| 1 | 31.03.2024 | 5.000,00 |

(200.000,00 abschreibbare Kosten − 0,00 kumulierte Abschreibung) * 0,3000 Abschreibungssatz * (12 − 3 + 1) ÷ 12 ÷ 10 Monate |

| 2 | 30.04.2024 | 5.000,00 | (200.000,00 abschreibbare Kosten − 0,00 kumulierte Abschreibung) * 0,3000 Abschreibungssatz * (12 − 3 + 1) ÷ 12 ÷ 10 Monate |

| 3 | 31.05.2024 | 5.000,00 | (200.000,00 abschreibbare Kosten − 0,00 kumulierte Abschreibung) * 0,3000 Abschreibungssatz * (12 − 3 + 1) ÷ 12 ÷ 10 Monate |

| ... | ... | ... | ... |

| 10 | 31.12.2024 | 5.000,00 | (200.000,00 abschreibbare Kosten − 0,00 kumulierte Abschreibung) * 0,3000 Abschreibungssatz * (12 − 3 + 1) ÷ 12 ÷ 10 Monate |

| 11 | 31.01.2025 | 3.750,00 | (200.000,00 abschreibbare Kosten − 50.000,00 kumulierte Abschreibung) * 0,3000 Abschreibungssatz ÷ 12 Monate |

| ... | ... | ... | ... |

| 22 | 31.12.2025 | 3.750,00 | (200.000,00 abschreibbare Kosten − 50.000,00 kumulierte Abschreibung) * 0,3000 Abschreibungssatz ÷ 12 Monate |

| 23 | 31.01.2026 | 2.625,00 | (200.000,00 abschreibbare Kosten − 95.000,00 kumulierte Abschreibung) * 0,3000 Abschreibungssatz ÷ 12 Monate |

| ... | ... | ... | ... |

| 34 | 31.12.2026 | 2.625,00 | (200.000,00 abschreibbare Kosten − 95.000,00 kumulierte Abschreibung) * 0,3000 Abschreibungssatz ÷ 12 Monate |

| 35 | 31.01.2027 | 1.837,50 | (200.000,00 abschreibbare Kosten − 126.500,00 kumulierte Abschreibung) * 0,3000 Abschreibungssatz ÷ 12 Monate |

| ... | ... | ... | ... |

| 46 | 31.12.2027 | 1.837,50 | (200.000,00 abschreibbare Kosten − 126.500,00 kumulierte Abschreibung) * 0,3000 Abschreibungssatz ÷ 12 Monate |

| 47 | 31.01.2028 | 1.286,25 | (200.000,00 abschreibbare Kosten − 148.550,00 kumulierte Abschreibung) * 0,3000 Abschreibungssatz ÷ 12 Monate |

| ... | ... | ... | ... |

| 58 | 31.12.2028 | 1.286,25 | (200.000,00 abschreibbare Kosten − 148.550,00 kumulierte Abschreibung) * 0,3000 Abschreibungssatz ÷ 12 Monate |

| 59 | 31.01.2029 | 900,38 | (200.000,00 abschreibbare Kosten − 163.985,00 kumulierte Abschreibung) * 0,3000 Abschreibungssatz ÷ 12 Monate |

| 60 | 28.02.2029 | 900,38 | (200.000,00 abschreibbare Kosten − 163.985,00 kumulierte Abschreibung) * 0,3000 Abschreibungssatz ÷ 12 Monate |

Am Ende des Abschreibungsplans verbleibt eine Abschreibung in Höhe von 34.214,25 $, die bei der Veräußerung als Verlust verbucht wird.

Szenario:

-

Abschreibungssatz: 30,00 %

-

Nutzungsdauer: 5 Jahre

-

Konvention: Halbjahr

-

Aktivpostenkosten: 210.000,00 $

-

Restwert: 10.000,00 $

-

Abschreibbare Kosten: 200.000,00 $

-

Inbetriebnahmedatum: 01.01.2024

-

Erster Steuermonat: Januar

-

Restwert verwenden = Wahr

Terminierung:

| Zeitraum | Terminiertes Buchungsdatum | Abschreibungsbetrag ($) | Berechnung |

|---|---|---|---|

| 1 | 31.12.2024 | 30.000,00 |

(200.000,00 abschreibbare Kosten − 0,00 kumulierte Abschreibung) * 0,3000 Abschreibungssatz ÷ 2 Der erste Zeitraum wird aufgrund der Halbjahreskonvention durch 2 geteilt. |

| 2 | 31.12.2025 | 51.000,00 | (200.000,00 abschreibbare Kosten − 30,000,00 kumulierte Abschreibung) * 0,3000 Abschreibungssatz |

| 3 | 31.12.2026 | 35.700,00 | (200.000,00 abschreibbare Kosten − 81,000,00 kumulierte Abschreibung) * 0,3000 Abschreibungssatz |

| 4 | 31.12.2027 | 24.990,00 | (200.000,00 abschreibbare Kosten − 116,700,00 kumulierte Abschreibung) * 0,3000 Abschreibungssatz |

| 5 | 31.12.2028 | 17.493,00 | (200.000,00 abschreibbare Kosten − 141,690,00 kumulierte Abschreibung) * 0,3000 Abschreibungssatz |

Am Ende des Abschreibungsplans verbleibt eine Abschreibung in Höhe von 40.817,00 $, die bei der Veräußerung als Verlust verbucht wird.

Vorgehensweise

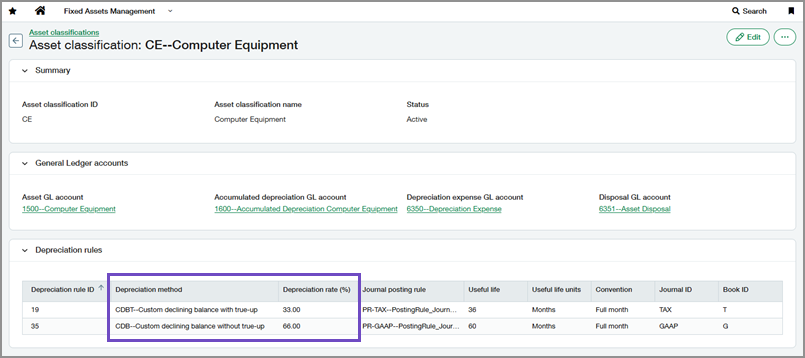

Sie können die neuen Abschreibungsmethoden auswählen, wenn Sie Abschreibungsregeln für einen Aktivposten oder eine Postenklassifizierung erstellen oder bearbeiten. Anschließend können Sie einen Abschreibungssatz auswählen. Abschreibungspläne werden generiert, wenn die Aktivposten in Betrieb genommen werden.

-

Gehen Sie zu Anlagevermögensverwaltung >Alle >Postenklassifizierungen.

-

Suchen Sie die Klassifizierung, der Sie eine Abschreibungsregel hinzufügen möchten.

-

Wählen Sie am Ende der Zeile Weitere Aktionen > Bearbeiten.

-

Wählen Sie im Abschnitt "Abschreibungsregeln" die Option Zeile hinzufügen oder (Kreis) Hinzufügen.

-

Wählen Sie für Abschreibungsmethode die Option Benutzerdefinierter degressiver Saldo mit Ausgleich oder Benutzerdefinierter degressiver Saldo ohne Ausgleich.

-

Geben Sie einen Abschreibungssatz (%)von 1,00 bis 100,00 ein.

-

Wählen Sie eine ID der Journalbuchungsregel.

-

Geben Sie eine Nutzungsdauer ein.

-

Wählen Sie Speichern aus.

Die Änderungen wirken sich nicht auf Aktivposten aus, die diese Klassifizierung bereits verwenden. Alle zukünftigen Klassifizierungszuweisungen verwenden die neuen Informationen.

-

Gehen Sie zu Anlagevermögensverwaltung > Alle >Aktivposten.

-

Suchen Sie den Aktivposten, dem Sie eine Abschreibungsregel hinzufügen möchten.

Der Aktivposten muss sich im Status "Bereit zur Überprüfung" befinden.

-

Wählen Sie im Abschnitt "Abschreibungsregeln" die Option Zeile hinzufügen oder (Kreis) Hinzufügen.

-

Wählen Sie für Abschreibungsmethode die Option Benutzerdefinierter degressiver Saldo mit Ausgleich oder Benutzerdefinierter degressiver Saldo ohne Ausgleich.

-

Geben Sie einen Abschreibungssatz (%)von 1,00 bis 100,00 ein.

-

Wählen Sie eine ID der Journalbuchungsregel.

-

Geben Sie eine Nutzungsdauer ein.

-

Wählen Sie Speichern aus.

Berechtigungen und andere Anforderungen

| Abonnement |

Anlagevermögensverwaltung |

|---|---|

| Regionale Verfügbarkeit |

Alle Regionen |

| Benutzertyp |

Geschäftlicher Benutzer |

| Berechtigungen |

Anlagevermögensverwaltung

|