Métodos de consolidación

Información relacionada

Los informes consolidados permiten combinar la información financiera de una sociedad matriz con sus entidades subsidiarias para generar estados financieros consolidados. Estos estados consolidados le brindan una visión general de las finanzas de su sociedad.

Los estados consolidados son útiles en circunstancias en las que su sociedad tiene lo siguiente:

- Una estructura organizativa compleja con múltiples niveles de subsidiarias.

- O subsidiarias de propiedad parcial en las que debe tener en cuenta la participación no controladora o la participación minoritaria en una subsidiaria.

La consolidación avanzada de la propiedad admite la generación de informes consolidados para sociedades con estructuras organizativas complejas mediante el uso de los métodos de consolidación completa, consolidación, patrimonio neto y proporcional para producir informes consolidados precisos.

- Método de consolidación completa

- Método de consolidación

- Método de consolidación patrimonial

- Método proporcional

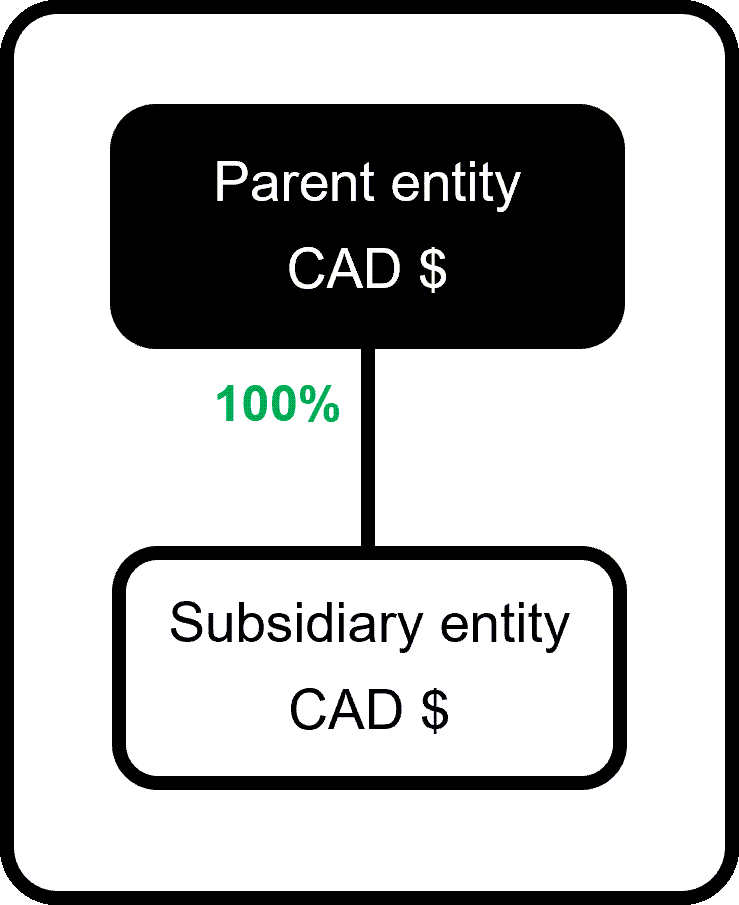

Método de consolidación completa

Utiliza el método de consolidación completa para consolidar toda la actividad de la cuenta de la filial al 100 % del patrimonio neto de la filial. Este método se utiliza cuando la entidad principal controla completamente la entidad filial. Este método combina los estados financieros de la entidad matriz y la entidad subsidiaria para producir un extracto de cuenta consolidado completo.

Ejemplo de contabilización mediante el método de consolidación completa

Puedes examinar el método de consolidación completa en acción ejecutando un informe de balance de comprobación en los datos de devengo del primer periodo y, después, para el libro de consolidación. A continuación, puedes comparar y contrastar los informes. Puedes ejecutar los informes tanto para las entidades principales como para las filiales.

Aquí se selecciona el método de consolidación completa porque la entidad matriz es propietaria total de la entidad filial al 100 %.

Selecciona los encabezados para explorar ejemplos de informes de balance de comprobación que ilustran contabilizaciones de consolidación mediante el método de consolidación completa:

Este informe valida que este es el primer periodo con actividad. En este ejemplo, ejecutamos un informe de balance de comprobación en el libro de informes de devengo de la entidad E100. El periodo del informe se establece en el mes actual y a la fecha es diciembre de 2023.

Los detalles del informe del balance de comprobación se resumen a continuación:

- Nombre del informe: Informe del balance de comprobación

- Libro de informes: Devengo

- Periodo de informe: Mes actual

- A fecha de: 31 diciembre 2023

- Ubicación: Entidad E100

El informe del balance de comprobación se muestra aquí:

| Número de cuenta | Nombre de la cuenta | Balance de apertura el 1 dic 2023 CAD | Débito CAD | Crédito CAD | Balance de cierre a 31 dic 2023 CAD |

| 1000 | Cuenta bancaria | 0,00 | 65,000.00 | 0,00 | 65,000.00 |

| 1200 | Cuentas a cobrar | 0,00 | 40 000,00 | 0,00 | 40 000,00 |

| 2000 | Cuentas a pagar | 0,00 | 0,00 | 25,000.00 | -25,000.00 |

| 4000 | Ventas | 0,00 | 0,00 | 105,000.00 | -105,000.00 |

| 5000 | Coste de los bienes vendidos | 0,00 | 25,000.00 | 0,00 | 25,000.00 |

| Totales | blank | 0,00 | 130,000.00 | 130,000.00 | 0,00 |

El informe del balance de comprobación sobre los datos de devengo del primer periodo de actividad muestra:

- Sin balance de apertura.

- No hay entradas de ganancias retenidas, ya que no hay cierre del periodo anterior.

Este informe del balance de comprobación muestra los datos de consolidación del primer periodo con actividad. En este ejemplo, ejecutamos un informe de balance de comprobación en el libro de informes de consolidación de la entidad E100. El período del informe se establece en el mes actual y a la fecha es diciembre de 2023.

Los detalles del informe del balance de comprobación se resumen a continuación:

- Nombre del informe: Informe del balance de comprobación

- Libro de informes: Libro de consolidación

- Periodo de informe: Mes actual

- A fecha de: 31 diciembre 2023

- Ubicación: Entidad E100

| Número de cuenta | Nombre de la cuenta | Balance de apertura el 1 dic 2023 CAD | Débito CAD | Crédito CAD | Balance de cierre a 31 dic 2023 CAD |

|---|---|---|---|---|---|

| 1000 | Cuenta bancaria | 0,00 | 65,000.00 | 0,00 | 65,000.00 |

| 1200 | Cuentas a cobrar | 0,00 | 40 000,00 | 0,00 | 40 000,00 |

| 2000 | Cuentas a pagar | 0,00 | 0,00 | 25,000.00 | -25,000.00 |

| 4000 | Ventas | 0,00 | 0,00 | 105,000.00 | -105,000.00 |

| 5000 | Coste de los bienes vendidos | 0,00 | 25,000.00 | 0,00 | 25,000.00 |

| Totales | blank | 0,00 | 130,000.00 | 130,000.00 | 0,00 |

El informe del balance de comprobación del libro de consolidación del primer periodo de actividad muestra:

- Sin balance de apertura.

- No hay entradas de ganancias retenidas, ya que este es el primer periodo. Las ganancias retenidas solo aparecen a partir del segundo periodo.

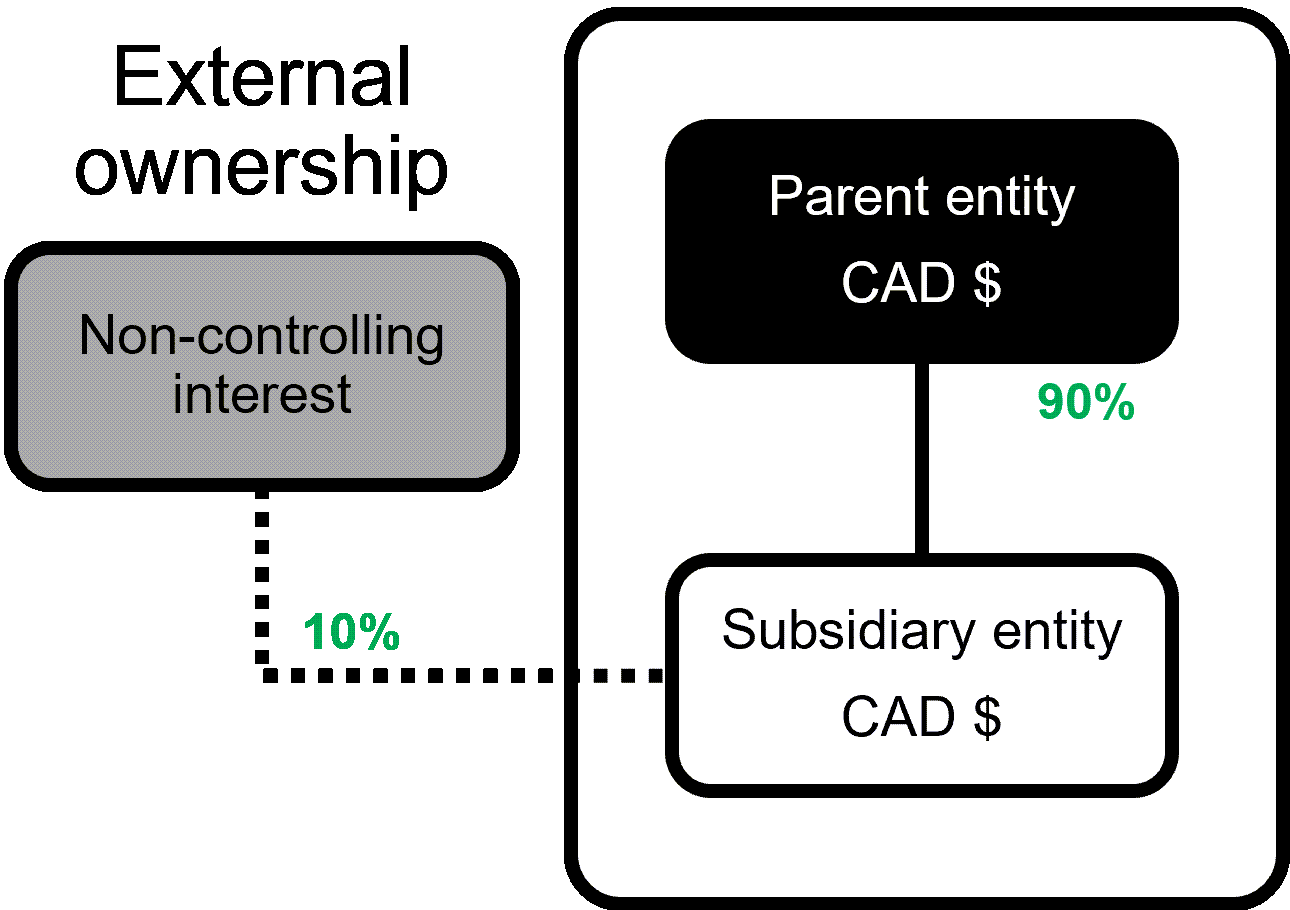

Método de consolidación

Utiliza el método de consolidación cuando la entidad matriz tenga una participación mayoritaria en la filial con una propiedad inferior al 100 %.

El método de consolidación registra el 100 % de las actividades de la cuenta de la filial. Intacct determina los ingresos o pérdidas netos de la filial y multiplica ese importe por el porcentaje de participación no controladora (NCI). El porcentaje de la NIC se expresa como la parte de la entidad que realiza la entidad matriz no propio, o 100% menos el por ciento poseído.

O bien:

Porcentaje de NCI = 100 % de propiedad - por ciento de propiedad

Intacct contabiliza este importe calculado en los ingresos netos atribuibles a la cuenta del NIC. Intacct contabiliza el importe de compensación en la cuenta de patrimonio neto de la NIC.

Ejemplo de contabilización mediante el método de consolidación

Por ejemplo, supongamos que una entidad matriz posee el 90 % de una filial. Intacct asigna el 10 % de los ingresos de la filial a la participación minoritaria. Al consolidar, Intacct genera automáticamente una entrada de participación minoritaria para fichas estos importes. Esto evita la exageración.

Selecciona los encabezados para explorar ejemplos de contabilizaciones de ganancias y pérdidas netas del NIC.

Digamos que los ingresos de la filial en este ejemplo son de 100.000 CAD. La parte que se asigna a la participación no controladora es el 10 %, o el 100 % menos el 90 % de la propiedad de la entidad subsidiaria. Multiplicando el 10% asignado a la NCI por los ingresos de la filial de 100.000 CAD, obtenemos 10.000 CAD.

100 % de la propiedad de la entidad filial - 90 % de la propiedad de la entidad filial = 10 % asignado a la NIC

100 000 CAD x 10 % asignado a la NIC = 10 000 CAD

Intacct contabiliza 10.000 CAD en los ingresos netos atribuibles a la cuenta NCI y contabiliza un importe de compensación de 10.000 CAD en la cuenta de patrimonio neto de NCI.

El siguiente ejemplo condensado de informe del Libro Mayor muestra el patrimonio neto atribuido a la NIC y los ingresos netos atribuibles a la NIC filial como ganancia neta:

| Cuenta | Fecha de contabilización | Nota | Ubicación | Importe de la transacción | Débito | Crédito | Saldo |

|---|---|---|---|---|---|---|---|

| 3501 - Patrimonio neto del NIC | Jan. 1 | Patrimonio neto atribuido a la NIC para la entidad E200 | Eliminación de E200 | 10,000.00 | 0,00 | 10,000.00 | -10,000 |

| 8000-Ingresos netos atribuibles a la filial NCI | Jan. 1 | Ingresos atribuidos a la participación no dominante de la entidad E200 | Eliminación de E200 | 10,000.00 | 10,000.00 | 0,00 | 10,000 |

Digamos que la entidad subsidiaria registra una pérdida de 100,000 CAD. La parte que se asigna a la participación no controladora es el 10 %, o el 100 % menos el 90 % de la propiedad de la entidad subsidiaria. Multiplicando el 10% asignado a la NCI por la pérdida de ingresos subsidiaria de -100.000 CAD, obtenemos -10.000 CAD.

100 % de la propiedad de la entidad filial - 90 % de la propiedad de la entidad filial = 10 % asignado a la NIC

-100 000 CAD x 10 % asignado a la NIC = -10 000 CAD

Intacct contabiliza -10.000 CAD en los ingresos netos atribuibles a la cuenta del NIC y contabiliza un importe de compensación de -10.000 CAD en la cuenta de patrimonio del NIC.

El siguiente ejemplo condensado de informe del Libro Mayor muestra el patrimonio neto atribuido a la NIC y los ingresos netos atribuibles a la NIC filial como pérdida neta:

| Cuenta | Fecha de contabilización | Nota | Ubicación | Importe de la transacción | Débito | Crédito | Saldo |

|---|---|---|---|---|---|---|---|

| 3501 - Patrimonio neto del NIC | Jan. 1 | Patrimonio neto atribuido a la NIC para la entidad E200 | Eliminación de E200 | 10,000.00 | 10,000.00 | 0,00 | 10,000 |

| 8000-Ingresos netos atribuibles a la filial NCI | Jan. 1 | Ingresos atribuidos a la participación no dominante de la entidad E200 | Eliminación de E200 | 10,000.00 | 0,00 | 10,000.00 | -10,000 |

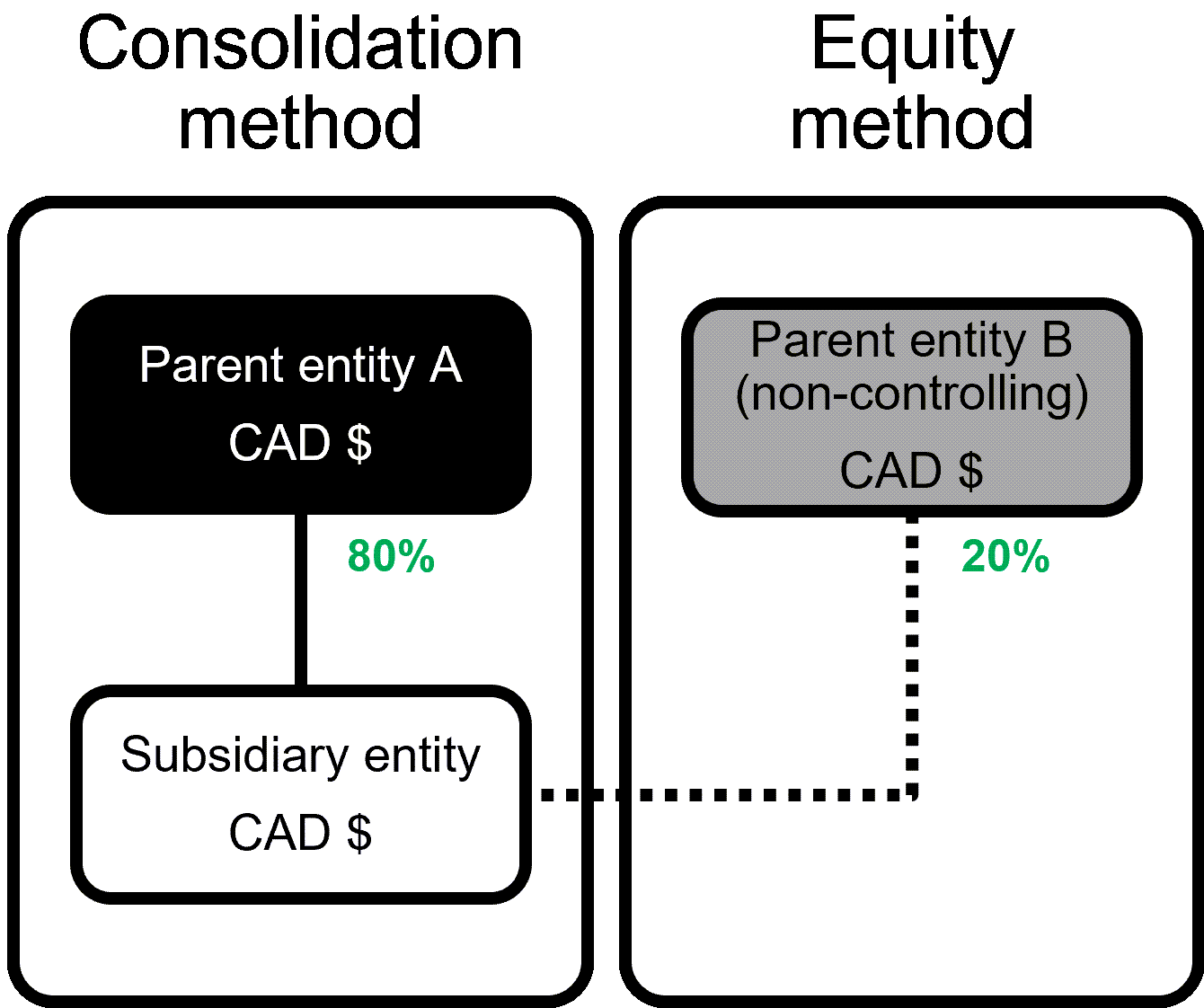

Método de consolidación patrimonial

La consolidación avanzada de la propiedad de Sage Intacct admite el método de consolidación patrimonial en las estructuras de propiedad. Utiliza el método de consolidación patrimonial para ficha automáticamente los ingresos netos de una filial en la entidad matriz en función del porcentaje de propiedad.

El método de consolidación patrimonial puede ser útil cuando una filial tiene más de una entidad matriz y una entidad matriz o más posee un porcentaje no controlador de la entidad filial.

Ejemplo de contabilización mediante el método de consolidación patrimonial

Supongamos que tienes una entidad filial E300 con dos entidades matrices que poseen el 80 % y el 20 % de la filial, respectivamente. Aplicar el método de consolidación a la entidad matriz A (E100, que posee el 80%) y el método de la participación a la entidad matriz B (E200, que posee el 20%).

- E100 (entidad matriz A): Dados unos ingresos de la filial de 100.000, podemos calcular la inversión en los ingresos corrientes de la filial como 100.000 x 80% y contabilizar el resto en la entidad matriz E100 como 20.000,00. 100 % de la propiedad de la entidad filial - 80 % de la propiedad de la entidad filial = 20 % contabilizado en la entidad matriz. Intacct utiliza el método de consolidación en este caso.

- E200 (entidad matriz B): Podemos calcular los ingresos de la filial para la entidad E300 como 100 000 x 20 %, que contabilizamos en el libro definido por el usuario. En este caso, Intacct utiliza el método de consolidación patrimonial.

| Cuenta | Fecha de contabilización | Nota | Ubicación | Importe de la transacción | Débito | Crédito | Saldo |

|---|---|---|---|---|---|---|---|

| 1908 Inversión en filial | Jan. 1 | Inversión en ingresos corrientes de la filial | E100 | 20,000.00 | 20,000.00 | 0,00 | 20,000 |

| 4002 Ingresos de filiales | Jan. 1 | Ingresos de la filial para la entidad E300 | E300 | 20,000.00 | 0,00 | 20,000.00 | -20,000 |

Método proporcional

Utiliza el método de consolidación proporcional solo para los informes de gestión. Selecciona esta opción para consolidar registrando el porcentaje de propiedad que definas. El método de consolidación proporcional distribuye la actividad de la cuenta de una entidad en función del porcentaje definido.

Disponibilidad por región

La Consolidación avanzada de la propiedad está disponible con carácter general en las siguientes regiones:

Todas las regiones