Conceptos básicos de costes de inventario

Información relacionada

La valoración de inventario es el coste asociado a los artículos del inventario de tu sociedad y afecta al coste de los bienes vendidos. Una valoración precisa es importante porque el inventario aparece como un activo en el balance general y el coste de los bienes vendidos afecta al extracto de cuenta de resultados.

Libro auxiliar de Control de inventario

Sage Intacct utiliza el libro auxiliar de Control de inventario para realizar un seguimiento de la cantidad y el valor total de cada artículo para las transacciones que afectan al inventario (excluye los artículos que no son de inventario). Se realiza un seguimiento de la cantidad y el valor por artículo y por almacén. El método de coste de un artículo, que afecta a la forma en que se utilizan las capas de coste de inventario, determina cómo se realiza el seguimiento del valor total y se determina el coste unitario. El coste unitario forma parte del cálculo que determina el coste de los bienes vendidos (COGS).

Capas de coste de inventario

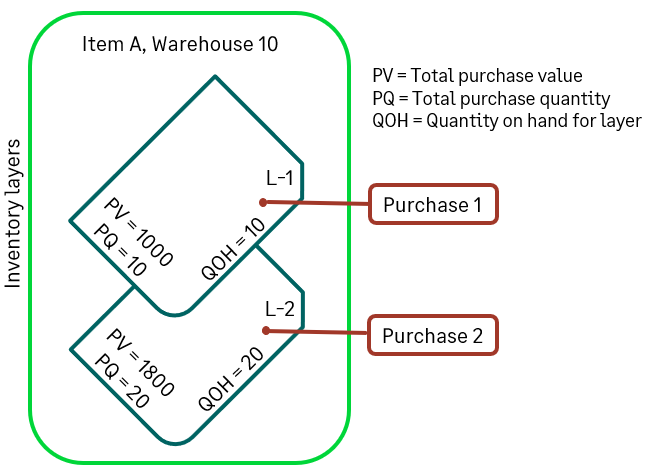

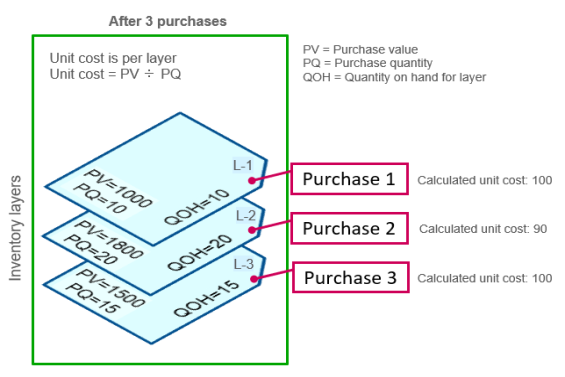

Sage Intacct utiliza capas de coste para ayudar a realizar un seguimiento de la cantidad, la valoración total y el coste unitario de cada artículo por almacén. Por ejemplo, cuando se crea una transacción de compra, se crea una capa de coste para la combinación de artículo y almacén. La capa de coste mantiene el valor total de compra, la cantidad total de compra y la cantidad disponible para esa capa. Por ejemplo, estas dos capas de coste se crean cuando se realizan dos compras separadas para el artículo A en el Almacén 10:

Cuando se realizan ventas por el artículo, las unidades se extraen de las capas de compra. El método de coste del artículo determina cómo se utilizan y procesan las capas de coste.

Métodos de coste

Al crear un artículo de inventario, se selecciona el método de coste para el artículo. Una vez guardado el artículo, el método de coste no se puede cambiar. Aunque el método de coste de un artículo es el mismo en todos los almacenes, el coste específico de un artículo puede ser diferente en cada almacén, ya que se realiza un seguimiento del cálculo de costes para cada artículo por almacén.

En la tabla siguiente se resumen los métodos de coste, se muestra cómo se derivan los costes unitarios del artículo y se proporcionan ejemplos del cálculo de los costes de inventario con un escenario de compras y ventas:

| Método de coste | Descripción |

|---|---|

| Promedio |

El valor total de un artículo es el promedio ponderado del costo de adquisición de todas las unidades disponibles. El coste unitario del artículo se calcula en función del valor total y la cantidad total del inventario en todas las capas de coste de compra: Coste unitario = Valor total de inventario ÷ cantidad total de inventario (en todas las capas compra) A medida que se venden unidades, la cantidad disponible se reduce en las capas de coste y el Coste de los productos vendidos se contabiliza utilizando el coste unitario promedio calculado actualmente. Vea un ejemplo de compras y ventas con cálculo de costes promedio

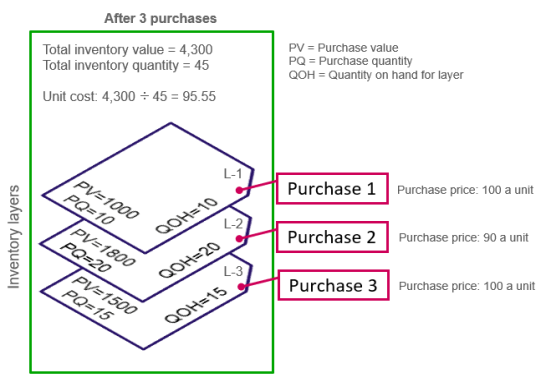

Supongamos que se realizan tres compras de 45 unidades del artículo A en el almacén 10, seguidas de dos ventas del mismo almacén. La compra 1 es por una cantidad de 10, la compra 2 es por una cantidad de 20 y la compra 3 es por una cantidad de 15.

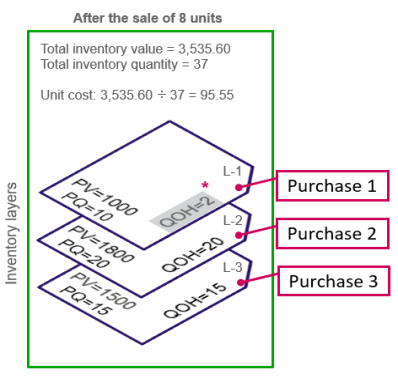

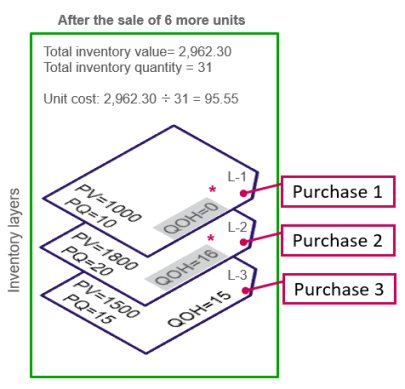

La secuencia de ventas y compras puede afectar al cálculo de costes. En este ejemplo, todas las compras se realizaron antes de que se produjera la venta. Si las ventas y las compras se hubieran mezclado, el coste unitario promedio calculado podría haber cambiado, haciendo que el COGS para las diferentes ventas fuera diferente. |

| FIFO |

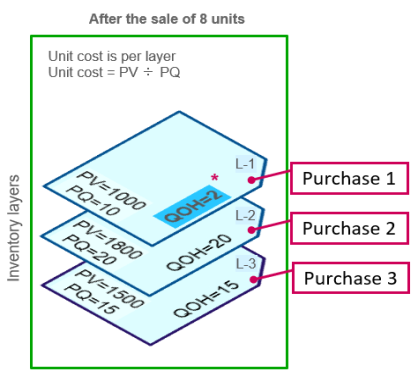

Primero en entrar, primero en salir. El valor total de un artículo es la suma de los valores de cada una de las capas FIFO. Los costes unitarios de los artículos se calculan por capa en función del valor de compra y la cantidad de inventario en cada capa de coste: Coste unitario = valor de inventario ÷ cantidad de inventario (en cada capa de coste FIFO específica) A medida que se venden las unidades, los artículos y los costos se toman capa por capa de los más antiguos a los más nuevos (FIFO (primero en entrar, primero en salir)). Con FIFO, el inventario final generalmente se valora a un costo más cercano a los costos actuales porque los precios tienden a aumentar con el tiempo. Ver un ejemplo de compras y ventas con cálculo de costes FIFO

Supongamos que se realizan tres compras de 45 unidades del artículo A para el Almacén 20 seguidas de dos ventas del mismo almacén.

|

| LIFO |

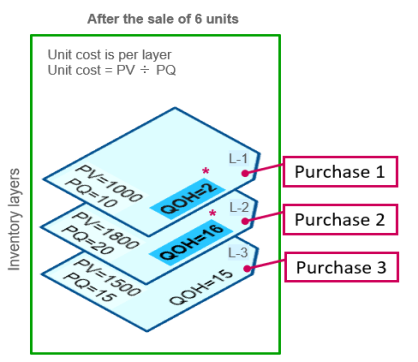

Último en entrar, primero en salir. LIFO es como FIFO, excepto que el valor total de un artículo es la suma de los valores en cada una de las capas LIFO. Los costes unitarios de los artículos se calculan por capa en función del valor de compra y la cantidad de inventario en cada capa de coste: Coste unitario = Valor de inventario ÷ cantidad de inventario (en cada capa de coste LIFO específica) A medida que se venden las unidades, los artículos y los costos se toman capa por capa desde el más nuevo hasta el más antiguo (el último en entrar, el primero en salir). El método de coste LIFO rara vez se utiliza. Cuando el costo del inventario aumenta, LIFO da como resultado menos ingresos imponibles porque primero se usa el inventario más caro, lo que resulta en un mayor coste de los bienes vendidos. |

|

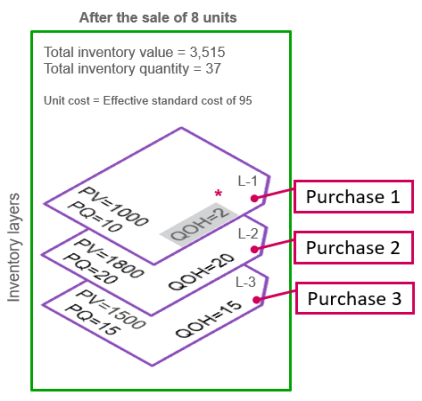

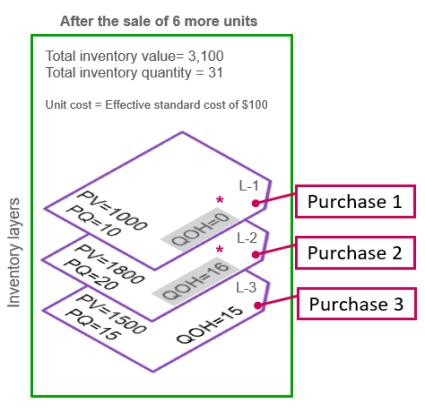

Estándar |

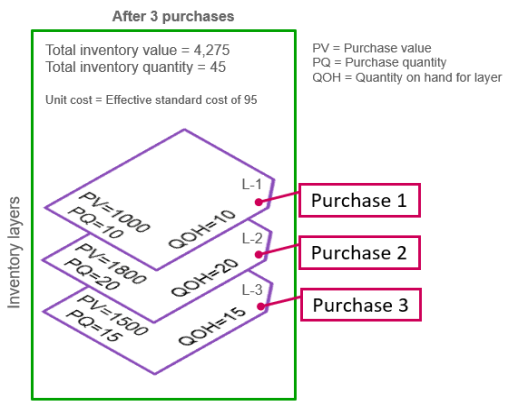

El valor total de un artículo es la cantidad total multiplicada por el coste estándar efectivo. Un coste estándar es un coste que planificas o estimas en lugar de utilizar un coste real. Para cada artículo de cada almacén en el que esté almacenado el artículo, se introduce y, a continuación, se mantiene un coste estándar para el artículo. El coste estándar es el coste unitario: Coste unitario = Coste estándar efectivo (por artículo, por almacén) A medida que se compran y venden unidades, la cantidad y el coste estándar de un artículo determinan el valor del inventario y el coste de los bienes vendidos. Los costes estándar son útiles en situaciones en las que los costes de compra se mantienen relativamente estables a lo largo del tiempo. Ver un ejemplo de compras y ventas con cálculo de costes estándar

Supongamos que se realizan tres compras de 45 unidades del artículo A para el Almacén 10, seguidas de dos ventas del mismo almacén. La compra 1 es por una cantidad de 10, la compra 2 es por una cantidad de 20 y la compra 3 es por una cantidad de 15.

|

Los ejemplos de la tabla anterior ilustran el flujo de cada método de costo por separado. Una comparación rápida de los métodos utilizando un ejemplo simple resalta cómo producen resultados diferentes. Supongamos que dos compras del artículo A en el almacén 10 van seguidas de una venta de 12 unidades:

- Primera compra: 10 unidades a $90 por unidad

- Segunda compra: 20 unidades a $100 por unidad

Después de la venta, el valor final del inventario y el Coste de los productos vendidos contabilizado son:

| Método de coste | Valor de inventario final | COGS en venta |

|---|---|---|

| Coste promedio | 1,740 | 1,160 |

| FIFO | 1,800 | 1.100 |

| LIFO | 1,700 | 1,200 |

| Coste estándar* | 1,710 | 1,140 |

| *Nota: Supone un coste estándar de 95 $ por el artículo para el almacén | ||

Unidades de medida

Se realiza un seguimiento de la cantidad y el cálculo de costes de un artículo en la unidad base del artículo. Al crear un artículo, puedes asignar un grupo de unidades de medida (UOM) al artículo. Un grupo de unidades de medida tiene un nombre, una unidad base y unidades relacionadas. Por ejemplo, el grupo de unidades de medida Count que viene con Intacct tiene Each como unidad base y Pair y Dozen como unidades relacionadas. La unidad base representa la cantidad lógica de 1. Las unidades relacionadas son múltiplos (o fracciones) de la unidad base.

Cuando los usuarios crean una transacción y añaden un artículo especificando una de las unidades relacionadas del grupo de unidades de medida en el campo Unidad de medida para la partida, la cantidad de la transacción se convierte en la unidad base para el cálculo de costes.

Por ejemplo, si una organización compra y vende cuerdas, puede configurar un grupo de unidades de medida con pulgadas como unidad base y pies como unidad relacionada para asignar a los elementos de cuerda. Si se introduce 15 pies como cantidad en una transacción de venta, 15 se multiplica por 12 para convertir los pies en 180 pulgadas (la unidad base) para realizar un seguimiento de la cantidad y el cálculo de costes. El uso de la unidad razonable más pequeña para un grupo de unidades de medida generalmente conduce a menos problemas de redondeo.

Más información sobre Grupos de unidades de medida.

Inventario negativo

Puedes controlar si las transacciones de Pedidos y Control de inventario se pueden contabilizar si no hay suficiente cantidad disponible para cumplir con un pedido (el inventario negativo está permitido de forma predeterminada). Si se contabiliza una transacción que hace que la cantidad disponible de un artículo sea negativa, el último coste de compra registrado para el artículo se utiliza para calcular el Coste de los productos vendidos para la cantidad negativa.

Muchas organizaciones permiten que el inventario negativo capitalice las oportunidades de venta. Puedes permitir el inventario negativo en todo el sistema para todos los almacenes o solo para almacenes específicos.

Inventario negativo de todo el sistema

De forma predeterminada, se permite el inventario negativo para todos los almacenes. Si seleccionas, No permitir inventarios negativos globalmente, en la página Configurar el Control de inventario o Configurar Pedidos, no se pueden crear transacciones sin inventario disponible. Primero se deben registrar todos los recibos de compra de inventario pendientes para completar los nuevos pedidos de venta.

Inventario negativo específico del almacén

Cuando se evita el inventario negativo en todo el sistema (No permitir inventarios negativos globalmente ), aún puedes optar por permitir inventario negativo en uno o más almacenes específicos. Permitir inventario negativo solo para almacenes específicos le brinda la capacidad de personalizar el sistema para que se adapte mejor a sus necesidades; Sin embargo, el seguimiento de contenedores solo se puede habilitar cuando no se permite el inventario negativo.

Ejemplo 1: flujo de trabajo de envío directo: Si utilizas un flujo de trabajo de envío directo y tu sistema está configurado para evitar el inventario negativo, elige un almacén específico para permitir el inventario negativo para tus pedidos de venta de envío directo. Esto garantizará que puedas crear facturas de cliente para artículos sin una cantidad disponible. También puedes convertir tus pedidos de venta de envío directo en facturas de venta de envío directo sin preocuparte de cuándo las órdenes de compra generadas automáticamente se convierten en recibos de compra.

Ejemplo 2 - Alta rotación: Si tiene almacenes donde el inventario físico se envía mucho más rápido de lo que se registra, el inventario negativo en estos almacenes está bien porque puede ver físicamente que se recibe el inventario. Puedes procesar los pedidos salientes para estos almacenes antes de que se hayan registrado las cantidades entrantes.

Definiciones de transacciones

Una plantilla de la transacción determina cuándo y cómo se ven afectados la cantidad y el valor del inventario en el libro auxiliar de inventario y cuándo se contabiliza el libro mayor.

Cuándo se ven afectados la cantidad y el valor del inventario

Las definiciones de transacción para las transacciones de Compras, Pedidos y Control de inventario determinan cómo se ven afectados la cantidad y el valor del inventario disponible en el libro auxiliar de inventario. Puedes especificar los siguientes efectos en la sección Control de inventario de una plantilla de la transacción:

- Cantidad y valor (recomendado)

- Solo cantidad

- Solo valor

Por ejemplo, un flujo de trabajo típico de Compras es: Orden de compra --> recibo --> factura del proveedor. Si la orden de compra contiene un efecto de cantidad y valor y la transacción de recepción tiene un efecto de solo cantidad (tal vez te hayan entregado artículos pero aún no hayas recibido la factura), Sage Intacct crea una capa de coste con la cantidad real y el valor de compra de cero. Más adelante, cuando recibas tu factura y el recibo se convierte en una factura de proveedor que tiene un efecto de solo valor, Sage Intacct actualiza la capa de coste con el valor de compra.

Cuando se contabiliza el libro mayor

Las transacciones con un efecto de inventario DISPONIBLE se contabilizan en el libro mayor si el Contabilización de transacciones de la plantilla de la transacción se establece en:

- Cuentas a cobrar (Pedidos) o Cuentas a pagar (Compras)

- Libro Mayor (Pedidos o Cuentas a pagar)

Con cualquiera de las dos opciones, debes especificar las cuentas del Libro Mayor en las que se va a contabilizar en las tablas de correlación de la pestaña Configuración de configuración de contabilización.

Mantener la valoración de inventario

Las transacciones que no se introducen en la misma secuencia que sus fechas de transacción tienen un efecto descendente en el cálculo de costes de las transacciones posteriores. La programación del informe de mantenimiento de valoración de inventario garantiza que las transacciones se vuelvan a secuenciar en orden de fecha de transacción y que el cálculo de costes se actualice según corresponda.

Lo ideal es programar el Herramienta de mantenimiento de valoración de inventario para que se ejecute diariamente para automatizar el proceso de mantener actualizado el cálculo de costes de inventario.