Gestión del inmovilizado

Personalización de métodos de amortización de balances decrecientes

Hemos añadido dos nuevos métodos de amortización para ayudarte a cumplir con las regulaciones financieras y fiscales de Australia, Canadá, Sudáfrica y el Reino Unido:

-

Balance decreciente personalizado con ajuste (CDBT)

-

Balance decreciente personalizado sin ajuste (CDB)

Con estos métodos, puedes personalizar la tasa de amortización aplicada a los activos bajo un método de balance decreciente, lo que te ofrece una mayor flexibilidad a la hora de gestionar tus activos.

Detalles

-

Tasa de amortización definida por el usuario: cuando se utiliza un método personalizado, se habilita un nuevo campo denominado Tasa de amortización en las reglas de amortización. Puedes seleccionar una tasa de 1,00 % a 100,00 %.

-

Cálculo: por lo general, los importes de amortización se calculan mediante la siguiente fórmula:

(Coste del activo − Valor residual − Amortización acumulada) × Tasa de amortización -

Con ajuste: para el balance decreciente personalizado con método de ajuste, todo el valor neto contable se aplica en el periodo final, en lugar de multiplicarse por la tasa de amortización. Esto garantiza que todo el valor amortizable se ajuste y se contabilice en la programación.

-

Sin ajuste: para el balance decreciente personalizado sin método de ajuste, la tasa de amortización se aplica a lo largo de toda la vida útil del activo. Cualquier valor neto contable al final de la vida útil del activo se trata como una pérdida en el momento de la enajenación.

Escenario:

-

Tasa de amortización: 66,67 %

-

Vida útil: 36 meses

-

Convención: mes completo

-

Coste de los activos: 55 000,00 $

-

Valor residual: 5000,00 $

-

Valor amortizable: 50 000,00 $

-

Fecha de puesta en servicio: 25/01/2024

-

Primer mes del ejercicio fiscal: marzo

-

Utilizar valor residual = verdadero

Programación:

| Ejercicio | Fecha de contabilización programada | Importe de la amortización ($) | Cálculo |

|---|---|---|---|

| 1 | 31/01/2024 | 2777,92 |

(50 000,00 valor amortizable − 0,00 amortización acumulada) × 0,6667 tasa de amortización × (12-11+1) ÷ 12 ÷ 2 meses |

| 2 | 29/02/2024 | 2777,92 | (50 000,00 valor amortizable − 0,00 amortización acumulada) × 0,6667 tasa de amortización × (12-11+1) ÷ 12 ÷ 2 meses |

| 3 | 31/03/2024 | 2469,24 | (50 000,00 valor amortizable − 5555,83 amortización acumulada) × 0,6667 tasa de amortización ÷ 12 meses |

| ... | ... | ... | ... |

| 14 | 28/02/2025 | 2469,24 | (50 000,00 valor amortizable − 5555,83 amortización acumulada) × 0,6667 tasa de amortización ÷ 12 meses |

| 15 | 31/03/2025 | 823,00 | (50 000,00 valor amortizable − 29 630,93 amortización acumulada) × 0,6667 tasa de amortización ÷ 12 meses |

| ... | ... | ... | ... |

| 26 | 28/02/2026 | 823,00 | (50 000,00 valor amortizable − 29 630,93 amortización acumulada) × 0,6667 tasa de amortización ÷ 12 meses |

| 27 | 31/03/2026 | 493,73 |

(50 000,00 valor amortizable − 9 875,99 amortización acumulada) ÷ 10 meses En el último año, la tasa de amortización no se aplica para permitir el ajuste. |

| ... | ... | ... | ... |

| 36 | 31/12/2026 | 493,73 |

(50 000,00 valor amortizable − 9 875,99 amortización acumulada) ÷ 10 meses En el último año, la tasa de amortización no se aplica para permitir el ajuste. |

Escenario:

-

Tasa de amortización: 66,67 %

-

Vida útil: 3 años

-

Convención: semestre

-

Coste de los activos: 55 000,00 $

-

Valor residual: 5000,00 $

-

Valor amortizable: 50 000,00 $

-

Fecha de puesta en servicio: 25/01/2024

-

Primer mes del calendario tributario: enero

-

Utilizar valor residual = verdadero

Programación:

| Ejercicio | Fecha de contabilización programada | Importe de la amortización ($) | Cálculo |

|---|---|---|---|

| 1 | 31/12/2024 | 16 667,50 |

(50 000,00 valor amortizable − 0,00 amortización acumulada) × 0,6667 tasa de amortización ÷ 2 El primer ejercicio se divide en 2 debido a la convención semestral. |

| 2 | 31/12/2025 | 22 222,78 | (50 000,00 valor amortizable − 16 667,50 amortización acumulada) × 0,6667 tasa de amortización |

| 3 | 31/12/2026 | 11 109,72 |

50 000,00 valor amortizable − 38 890,28 amortización acumulada En el ejercicio final, la tasa de amortización no se aplica para permitir el ajuste. |

Escenario:

-

Tasa de amortización: 30,00 %

-

Vida útil: 60 meses

-

Convención: mes completo

-

Coste de los activos: 210 000,00 $

-

Valor residual: 10 000,00 $

-

Valor amortizable: 200 000,00 $

-

Fecha de puesta en servicio: 31/03/2024

-

Primer mes del ejercicio fiscal: enero

-

Utilizar valor residual = verdadero

Programación:

| Ejercicio | Fecha de contabilización programada | Importe de la amortización ($) | Cálculo |

|---|---|---|---|

| 1 | 31/03/2024 | 5000,00 |

(200 000,00 valor amortizable − 0,00 amortización acumulada) × 0,3000 tasa de amortización × (12 − 3 + 1) ÷ 12 ÷ 10 meses |

| 2 | 30/04/2024 | 5000,00 | (200 000,00 valor amortizable − 0,00 amortización acumulada) × 0,3000 tasa de amortización × (12 − 3 + 1) ÷ 12 ÷ 10 meses |

| 3 | 31/05/2024 | 5000,00 | (200 000,00 valor amortizable − 0,00 amortización acumulada) × 0,3000 tasa de amortización × (12 − 3 + 1) ÷ 12 ÷ 10 meses |

| ... | ... | ... | ... |

| 10 | 31/12/2024 | 5000,00 | (200 000,00 valor amortizable − 0,00 amortización acumulada) × 0,3000 tasa de amortización × (12 − 3 + 1) ÷ 12 ÷ 10 meses |

| 11 | 31/01/2025 | 3750,00 | (200 000,00 valor amortizable − 50 000,00 amortización acumulada) × 0,3000 tasa de amortización ÷ 12 meses |

| ... | ... | ... | ... |

| 22 | 31/12/2025 | 3750,00 | (200 000,00 valor amortizable − 50 000,00 amortización acumulada) × 0,3000 tasa de amortización ÷ 12 meses |

| 23 | 31/01/2026 | 2625,00 | (200 000,00 valor amortizable − 95 000,00 amortización acumulada) × 0,3000 tasa de amortización ÷ 12 meses |

| ... | ... | ... | ... |

| 34 | 31/12/2026 | 2625,00 | (200 000,00 valor amortizable − 95 000,00 amortización acumulada) × 0,3000 tasa de amortización ÷ 12 meses |

| 35 | 31/01/2027 | 1837,50 | (200 000,00 valor amortizable − 126 500,00 amortización acumulada) × 0,3000 tasa de amortización ÷ 12 meses |

| ... | ... | ... | ... |

| 46 | 31/12/2027 | 1837,50 | (200 000,00 valor amortizable − 126 500,00 amortización acumulada) × 0,3000 tasa de amortización ÷ 12 meses |

| 47 | 31/01/2028 | 1286,25 | (200 000,00 valor amortizable − 148 550,00 amortización acumulada) × 0,3000 tasa de amortización ÷ 12 meses |

| ... | ... | ... | ... |

| 58 | 31/12/2028 | 1286,25 | (200 000,00 valor amortizable − 148 550,00 amortización acumulada) × 0,3000 tasa de amortización ÷ 12 meses |

| 59 | 31/01/2029 | 900,38 | (200 000,00 valor amortizable − 163 985,00 amortización acumulada) × 0,3000 tasa de amortización ÷ 12 meses |

| 60 | 28/02/2029 | 900,38 | (200 000,00 valor amortizable − 163 985,00 amortización acumulada) × 0,3000 tasa de amortización ÷ 12 meses |

Al final de la programación, quedan 34 214,25 $ de amortización, que se registrarán como pérdida en el momento de la enajenación.

Escenario:

-

Tasa de amortización: 30,00 %

-

Vida útil: 5 años

-

Convención: semestre

-

Coste de los activos: 210 000,00 $

-

Valor residual: 10 000,00 $

-

Valor amortizable: 200 000,00 $

-

Fecha de puesta en servicio: 01/01/2024

-

Primer mes del calendario tributario: enero

-

Utilizar valor residual = verdadero

Programación:

| Ejercicio | Fecha de contabilización programada | Importe de la amortización ($) | Cálculo |

|---|---|---|---|

| 1 | 31/12/2024 | 30 000,00 |

(200 000,00 valor amortizable − 0,00 amortización acumulada) × 0,3000 tasa de amortización ÷ 2 El primer ejercicio se divide en 2 debido a la convención semestral. |

| 2 | 31/12/2025 | 51 000,00 | (200 000,00 valor amortizable − 30 000,00 amortización acumulada) × 0,3000 tasa de amortización |

| 3 | 31/12/2026 | 35 700,00 | (200 000,00 valor amortizable − 81 000,00 amortización acumulada) × 0,3000 tasa de amortización |

| 4 | 31/12/2027 | 24 990,00 | (200 000,00 valor amortizable − 116 700,00 amortización acumulada) × 0,3000 tasa de amortización |

| 5 | 31/12/2028 | 17 493,00 | (200 000,00 valor amortizable − 141 690,00 amortización acumulada) × 0,3000 tasa de amortización |

Al final de la programación, quedan 40 817,00 $ de amortización, que se registrarán como pérdida en el momento de la enajenación.

Cómo funciona:

Puedes seleccionar los nuevos métodos de amortización al crear o tratar reglas de amortización para un activo o una clasificación de activos. A continuación, puedes elegir una tasa de amortización. Los planes de amortización se generan cuando los activos se ponen en servicio.

-

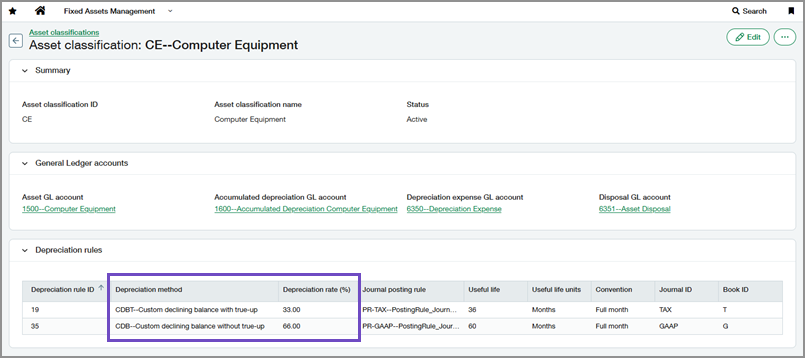

Ve a Gestión del inmovilizado > Todo > Clasificaciones de activos.

-

Busca la clasificación a la que quieres añadir una regla de amortización.

-

Selecciona Más acciones > Editar al final de la fila.

-

En la sección Reglas de amortización, selecciona Añadir fila o Añadir (círculo) .

-

En Método de amortización, selecciona Balance decreciente personalizado con ajuste o Balance decreciente personalizado sin ajuste.

-

Introduce una Tasa de amortización (%) de 1,00 a 100,00.

-

Selecciona un Identificador de regla de contabilización en el diario.

-

Introduce la Vida útil.

-

Selecciona Guardar.

Los cambios no afectan a los activos que ya utilizan esta clasificación. Todas las asignaciones de clasificación futuras utilizarán la nueva información.

-

Ve a Gestión del inmovilizado > Todo > Activos.

-

Busca el activo al que quieres añadir una regla de amortización.

El activo debe estar en el estado "Listo para revisión".

-

En la sección Reglas de amortización, selecciona Añadir fila o Añadir (círculo) .

-

En Método de amortización, selecciona Balance decreciente personalizado con ajuste o Balance decreciente personalizado sin ajuste.

-

Introduce una Tasa de amortización (%) de 1,00 a 100,00.

-

Selecciona un Identificador de regla de contabilización en el diario.

-

Introduce la Vida útil.

-

Selecciona Guardar.

Permisos y otros requisitos

| Suscripción |

Gestión del inmovilizado |

|---|---|

| Disponibilidad por región |

Todas las regiones |

| Tipo de usuario |

Negocio |

| Permisos |

Gestión del inmovilizado

|