Méthodes de consolidation

Informations connexes

Les rapports consolidés vous permettent de combiner les informations financières d’une société mère avec ses filiales pour produire des états financiers consolidés. Ces états consolidés vous donnent une vue d’ensemble des finances de votre société.

Les états consolidés sont utiles dans les cas où votre société dispose des éléments suivants :

- Une structure organisationnelle complexe avec plusieurs niveaux de filiales.

- Ou les filiales en propriété partielle pour lesquelles vous devez compte une participation minoritaire ou une participation minoritaire dans une filiale.

La consolidation de propriété avancée prend en charge la génération de rapports consolidés pour les sociétés aux structures organisationnelles complexes en utilisant les méthodes Consolidation complète, Consolidation, Équité et Proportionnel pour produire des rapports consolidés précis.

- Méthode de consolidation complète

- Méthode de consolidation

- Méthode de consolidation des fonds propres

- Méthode proportionnelle

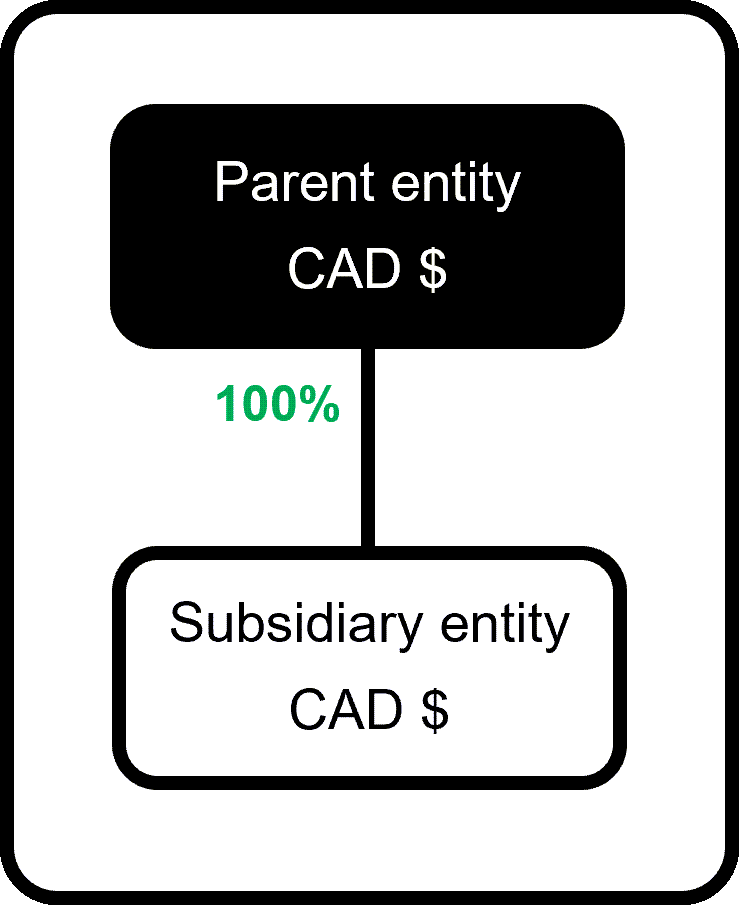

Méthode de consolidation complète

Utilisez la méthode de consolidation complète pour consolider toute l’activité de compte de la filiale à 100 % des fonds propres de la filiale. Vous utilisez cette méthode lorsque l’entité parente contrôle entièrement l’entité filiale. Cette méthode combine les états financiers de la entité mère et de la filiale entité pour produire un relevé financier consolidé complet.

Exemple de comptabilisation à l’aide de la méthode de consolidation complète

Vous pouvez examiner la méthode de consolidation complète en action en exécutant un rapport de balance de vérification sur les données de comptabilité d’exercice pour la première période, puis pour le livre de consolidation. Vous pouvez ensuite comparer et mettre en contraste les rapports. Vous pouvez exécuter les rapports pour les entités parente et filiale.

Vous sélectionnez la méthode de consolidation complète ici, car l’entité parente détient entièrement l’entité filiale à 100 %.

Sélectionnez les en-têtes pour découvrir des exemples de rapports de balance de vérification illustrant les comptabilisations de consolidation à l’aide de la méthode de consolidation complète :

Ce rapport valide qu’il s’agit de la première période d’activité. Dans cet exemple, nous exécutons un rapport de balance de vérification sur le livre de rapports de comptabilité d’exercice de l’entité E100. La période de référence est définie sur le mois en cours et sur décembre 2023 à partir du Date.

Les détails du rapport de la balance de vérification sont résumés comme suit :

- Nom du rapport: Rapport de balance

- Livre de rapports: Comptabilité d’exercice

- Période de référence : Mois en cours

- En date du : 31 décembre 2023

- Établissement : Entité E100

Le rapport de balance de vérification est présenté ici :

| Numéro de compte | Nom du compte | Solde d’ouverture au 1 déc. 2023 CAD | Débit CAD | Crédit CAD | Solde de clôture au 31 déc. 2023 CAD |

| 1000 | Compte bancaire | 0,00 | 65,000.00 | 0,00 | 65,000.00 |

| 1200 | Comptes clients | 0,00 | 40 000,00 | 0,00 | 40 000,00 |

| 2000 | Comptes fournisseurs | 0,00 | 0,00 | 25 000,00 | -25,000.00 |

| 4000 | Ventes | 0,00 | 0,00 | 105,000.00 | -105,000.00 |

| 5000 | Coût des marchandises vendues | 0,00 | 25 000,00 | 0,00 | 25 000,00 |

| Totaux | Vide | 0,00 | 130,000.00 | 130,000.00 | 0,00 |

Le rapport de balance de vérification sur les données de comptabilité d’exercice pour la première période d’activité indique :

- Aucun solde d’ouverture.

- Aucune écriture de bénéfices non répartis, car il n’y a pas de clôture de période précédente.

Ce rapport de balance de vérification affiche les données de consolidation pour la première période d’activité. Dans cet exemple, nous exécutons une rapport de balance de vérification sur le livre de rapports Consolidation pour entité E100. La période de référence est définie sur le mois en cours et la date d’effet est décembre 2023.

Les détails du rapport de la balance de vérification sont résumés comme suit :

- Nom du rapport: Rapport de balance

- Livre de rapports: Livre de consolidation

- Période de référence : Mois en cours

- En date du : 31 décembre 2023

- Établissement : Entité E100

| Numéro de compte | Nom du compte | Solde d’ouverture au 1 déc. 2023 CAD | Débit CAD | Crédit CAD | Solde de clôture au 31 déc. 2023 CAD |

|---|---|---|---|---|---|

| 1000 | Compte bancaire | 0,00 | 65,000.00 | 0,00 | 65,000.00 |

| 1200 | Comptes clients | 0,00 | 40 000,00 | 0,00 | 40 000,00 |

| 2000 | Comptes fournisseurs | 0,00 | 0,00 | 25 000,00 | -25,000.00 |

| 4000 | Ventes | 0,00 | 0,00 | 105,000.00 | -105,000.00 |

| 5000 | Coût des marchandises vendues | 0,00 | 25 000,00 | 0,00 | 25 000,00 |

| Totaux | Vide | 0,00 | 130,000.00 | 130,000.00 | 0,00 |

Le rapport de balance de vérification du livre de consolidation pour la première période d’activité indique :

- Aucun solde d’ouverture.

- Aucune écriture de bénéfices non répartis, car il s’agit de la première période. Les bénéfices non répartis n’apparaissent qu’à partir de la deuxième période.

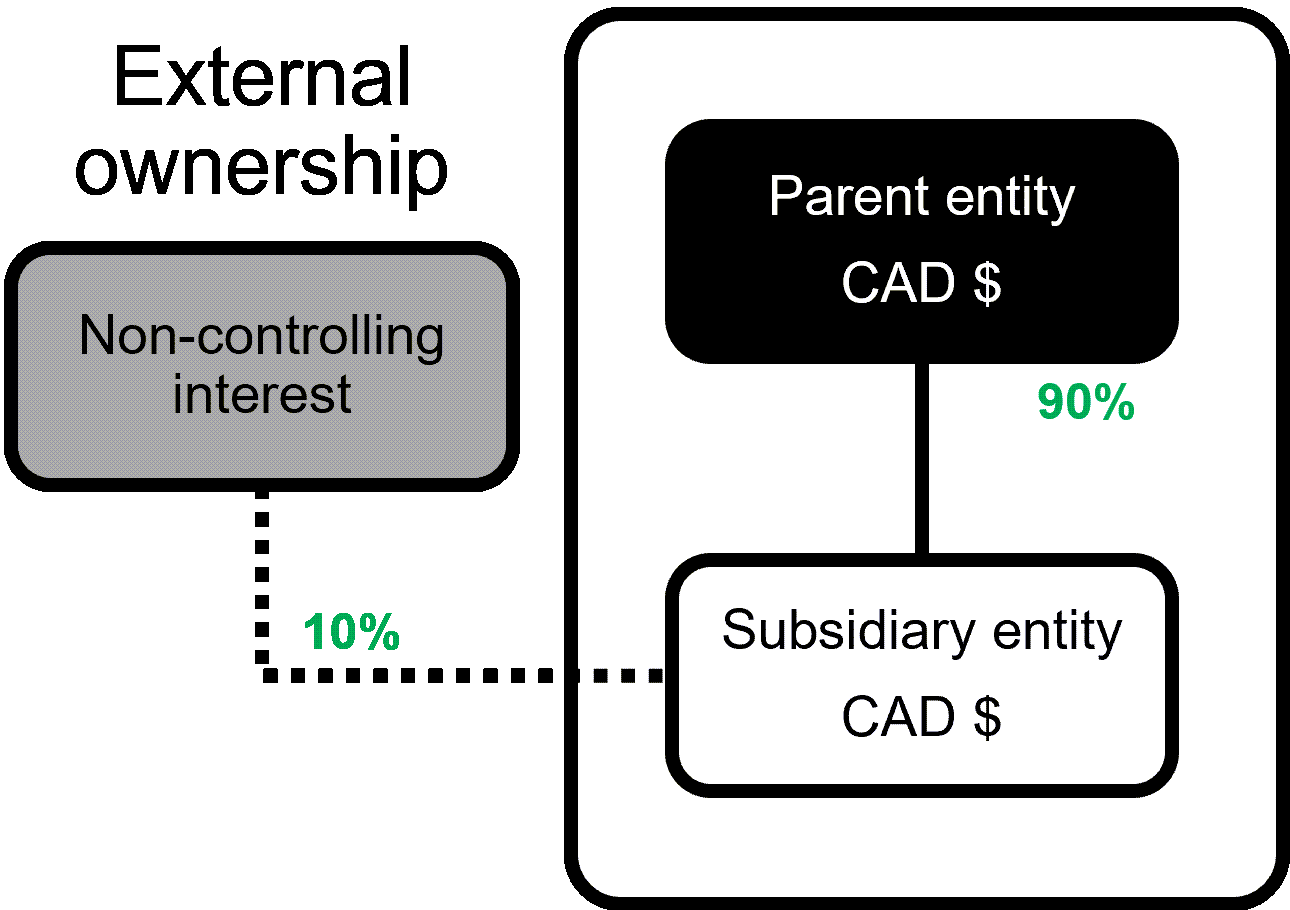

Méthode de consolidation

Utilisez la méthode de consolidation lorsque l’entité parente détient une participation majoritaire dans la filiale avec une participation inférieure à 100 %.

La méthode de consolidation enregistre 100 % des activités de compte de la filiale. Intacct détermine le revenu net ou la perte nette de la filiale et multiplie ce montant par le pourcentage de participation minoritaire (NCI). Le pourcentage de participation minoritaire est exprimé comme la part de l’entité dans laquelle l’entité parente pas propres, ou 100 % moins le pour cent détenu.

Ou :

Pourcentage NCI = 100 % de propriété - pour cent de propriété

Intacct comptabilise ce montant calculé sur le revenu net attribuable au compte NCI. Intacct comptabilise le montant de compensation sur le compte de fonds propres NCI.

Exemple de comptabilisation à l’aide de la méthode de consolidation

Par exemple, supposons qu’une entité parente détient 90 % d’une filiale. Intacct alloue 10 % du revenu de la filiale à des participations minoritaires. Lors de la consolidation, Intacct génère automatiquement une écriture d’intérêt minoritaire pour enregistrer la fiche de ces montants. Cela permet d’éviter toute exagération.

Sélectionnez les rubriques pour explorer des exemples de comptabilisations de NCI de gains nets et de pertes nettes.

Supposons que le revenu de la filiale dans cet exemple est de 100 000 CAD. La part attribuée à la participation minoritaire est de 10 %, ou 100 % moins 90 % de la participation de l’entité filiale. En multipliant les 10 % alloués à NCI par le revenu de filiale de 100 000 CAD, nous obtenons 10 000 CAD.

100 % de propriété de l’entité filiale - 90 % de propriété de l’entité filiale = 10 % alloués à NCI

100 000 CAD x 10 % alloués à la participation minoritaire = 10 000 CAD

Intacct comptabilise 10 000 CAD au revenu net attribuable au compte NCI et comptabilise un montant de compensation de 10 000 CAD au compte de capitaux propres NCI.

L’exemple condensé de rapport du Grand livre suivant indique les capitaux propres attribués à NCI et le revenu net attribuable à la filiale NCI en tant que gain net :

| Compte | Date comptabilisée | Mémo | Établissement | Montant en devise de transaction | Débit | Crédit | Solde |

|---|---|---|---|---|---|---|---|

| 3501 - Fonds propres NCI | 1er janvier | Capitaux propres attribués à la participation minoritaire pour l’entité E200 | Élimination de l’E200 | 10 000,00 | 0,00 | 10 000,00 | -10,000 |

| 8000-Bénéfice net attribuable à la filiale NCI | 1er janvier | Revenu attribué à la participation minoritaire pour l’entité E200 | Élimination de l’E200 | 10 000,00 | 10 000,00 | 0,00 | 10,000 |

Supposons que l’entité filiale enregistre une perte de 100 000 CAD. La part attribuée à la participation minoritaire est de 10 %, ou 100 % moins 90 % de la participation de l’entité filiale. En multipliant les 10 % alloués à NCI par la perte de revenus de la filiale de -100 000 CAD, nous obtenons -10 000 CAD.

100 % de propriété de l’entité filiale - 90 % de propriété de l’entité filiale = 10 % alloués à NCI

-100 000 CAD x 10 % alloué à NCI = -10 000 CAD

Intacct comptabilise -10 000 CAD au revenu net attribuable au compte NCI et comptabilise un montant de compensation de -10 000 CAD au compte de fonds propres NCI.

L’exemple condensé de rapport du Grand livre suivant indique les capitaux propres attribués à NCI et le revenu net attribuable à la filiale NCI en tant que perte nette :

| Compte | Date comptabilisée | Mémo | Établissement | Montant en devise de transaction | Débit | Crédit | Solde |

|---|---|---|---|---|---|---|---|

| 3501 - Fonds propres NCI | 1er janvier | Capitaux propres attribués à la participation minoritaire pour l’entité E200 | Élimination de l’E200 | 10 000,00 | 10 000,00 | 0,00 | 10,000 |

| 8000-Bénéfice net attribuable à la filiale NCI | 1er janvier | Revenu attribué à la participation minoritaire pour l’entité E200 | Élimination de l’E200 | 10 000,00 | 0,00 | 10 000,00 | -10,000 |

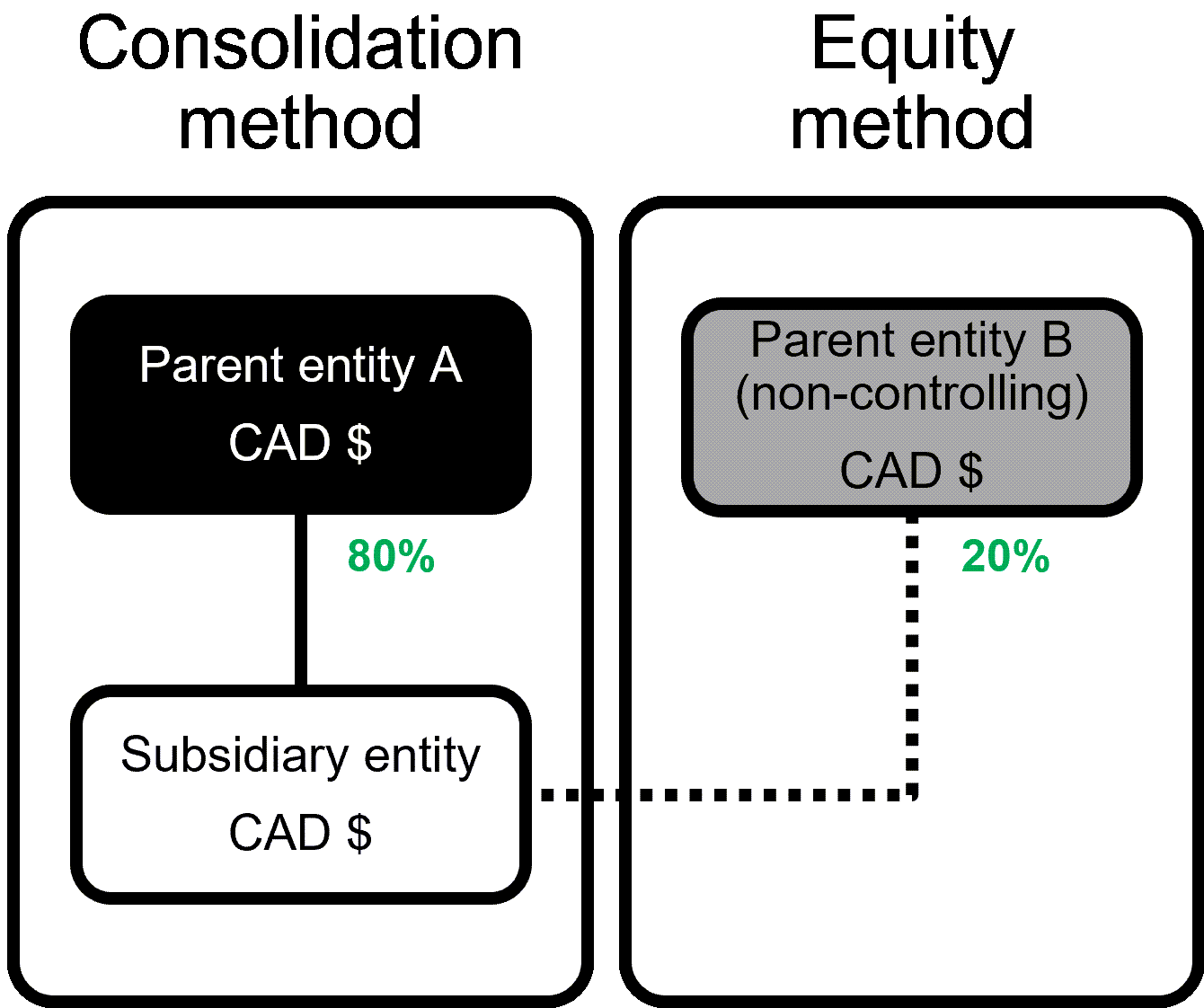

Méthode de consolidation des fonds propres

La consolidation de propriété avancée Sage Intacct prend en charge la méthode de consolidation des fonds propres dans les structures de propriété. Utilisez la méthode de consolidation des capitaux propres pour fiche automatiquement le revenu net d’une filiale au entité parent en fonction de la pourcentage de propriété.

La méthode de consolidation des fonds propres peut être utile lorsqu’une filiale a plus d’une entité parente et qu’une entité parente ou plus détient un pourcentage sans contrôle de l’entité filiale.

Exemple de comptabilisation à l’aide de la méthode de consolidation des fonds propres

Supposons que vous ayez une entité filiale E300 avec deux entités parentes qui détiennent respectivement 80 % et 20 % de la filiale. Appliquez la méthode de consolidation à l’entité parente A (E100, qui détient 80 %) et la méthode de mise en équivalence à l’entité parente B (E200, qui détient 20 %).

- E100 (entité parente A) : Étant donné un revenu de filiale de 100 000, nous pouvons calculer l’investissement dans le revenu courant de la filiale à 100 000 x 80 % et comptabiliser le reste à l’entité parente E100 à 20 000,00. Propriété à 100 % de l’entité filiale - 80 % de propriété de l’entité filiale = 20 % comptabilisés à l’entité parente. Intacct utilise la méthode de consolidation ici.

- E200 (entité parente B) : Nous pouvons calculer le revenu de filiale pour l’entité E300 comme étant de 100 000 x 20 %, que nous comptabilisons dans le livre défini par l’utilisateur. Intacct utilise ici la méthode de consolidation des fonds propres.

| Compte | Date comptabilisée | Mémo | Établissement | Montant en devise de transaction | Débit | Crédit | Solde |

|---|---|---|---|---|---|---|---|

| 1908 Investissement dans une filiale | 1er janvier | Investissement dans le résultat courant de la filiale | E100 | 20,000.00 | 20,000.00 | 0,00 | 20,000 |

| 4002 Revenu de filiale | 1er janvier | Revenu de filiale pour l’entité E300 | E300 | 20,000.00 | 0,00 | 20,000.00 | -20,000 |

Méthode proportionnelle

Utilisez la méthode de consolidation proportionnelle pour les rapports d’exploitation uniquement. Sélectionnez cette option pour consolider en enregistrant le pourcentage de propriété que vous définissez. La méthode de consolidation proportionnelle répartit l’activité compte d’un entité en fonction du pourcentage défini.

Disponibilité régionale

La consolidation de propriété avancée est généralement disponible dans les régions suivantes :

Toutes les régions