Gestion des immobilisations

Méthodes personnalisées d’amortissement du solde dégressif

Nous avons ajouté deux nouvelles méthodes d’amortissement pour vous aider à vous conformer aux réglementations financières et fiscales en Australie, au Canada, en Afrique du Sud et au Royaume-Uni :

-

Solde dégressif personnalisé avec régularisation (CDBT)

-

Solde dégressif personnalisé sans régularisation (CDB)

Ces méthodes vous permettent de personnaliser le taux d’amortissement appliqué aux immobilisations selon une méthode de solde dégressif, offrant ainsi une plus grande flexibilité lors de la gestion de vos immobilisations.

Détails

-

Taux d’amortissement défini par l’utilisateur : Lors de l’utilisation d’une méthode personnalisée, un nouveau champ appelé Taux d’amortissement est disponible dans les règles d’amortissement. Vous pouvez sélectionner un taux compris entre 1,00 % et 100,00 %.

-

Calcul : En général, les montants d’amortissement sont calculés à l’aide de la formule suivante :

(Coût de l’actif − Valeur de récupération − Amortissement cumulé) × Taux d’amortissement -

Avec régularisation : Pour la méthode de solde dégressif personnalisé avec régularisation, l’amortissement restant est appliqué en totalité au cours de la période finale, au lieu d’être multiplié par le taux d’amortissement. Cela garantit que l’intégralité du coût amortissable est régularisée et comptabilisée dans le calendrier.

-

Sans régularisation : Pour la méthode de solde dégressif personnalisé sans régularisation, le taux d’amortissement est appliqué tout au long de la durée de vie utile de l’actif. Tout amortissement restant à la fin de la durée de vie de l’immobilisation est traité comme une perte lors de la cession.

Scénario :

-

Taux d’amortissement : 66,67 %

-

Durée de vie utile : 36 mois

-

Convention : Mois complet

-

Coût de l’immobilisation : 55 000,00 $

-

Valeur de récupération : 5 000,00 $

-

Coût amortissable : 50 000,00 $

-

Date de mise en service : 25/01/2024

-

Premier mois fiscal : Mars

-

Utiliser la valeur de récupération = True

Calendrier :

| Période | Date de comptabilisation planifiée | Montant d’amortissement ($) | Calcul |

|---|---|---|---|

| 1 | 31/01/2024 | 2 777,92 |

(Coût amortissable de 50 000,00 − Amortissement cumulé de 0,00) × Taux d’amortissement de 0,6667 × (12-11+1) ÷ 12 ÷ 2 mois |

| 2 | 29/02/2024 | 2 777,92 | (Coût amortissable de 50 000,00 − Amortissement cumulé de 0,00) × Taux d’amortissement de 0,6667 × (12-11+1) ÷ 12 ÷ 2 mois |

| 3 | 31/03/2024 | 2 469,24 | (Coût amortissable de 50 000,00 − Amortissement cumulé de 5 555,83) × Taux d’amortissement de 0,6667 ÷ 12 mois |

| ... | ... | ... | ... |

| 14 | 28/02/2025 | 2 469,24 | (Coût amortissable de 50 000,00 − Amortissement cumulé de 5 555,83) Taux d’amortissement de ×,6667 ÷ 12 mois |

| 15 | 31/03/2025 | 823,00 | (Coût amortissable de 50 000,00 − Amortissement cumulé de 29 630,93) × Taux d’amortissement de 0,6667 ÷ 12 mois |

| ... | ... | ... | ... |

| 26 | 28/02/2026 | 823,00 | (Coût amortissable de 50 000,00 − Amortissement cumulé de 29 630,93) × Taux d’amortissement de 0,6667 ÷ 12 mois |

| 27 | 31/03/2026 | 493,73 |

(Coût amortissable de 50 000,00 − Amortissement cumulé de 9 875,99) ÷ 10 mois Au cours de la dernière année, le taux d’amortissement n’est pas appliqué pour permettre la régularisation. |

| ... | ... | ... | ... |

| 36 | 31/12/2026 | 493,73 |

(Coût amortissable de 50 000,00 − Amortissement cumulé de 9 875,99) ÷ 10 mois Au cours de la dernière année, le taux d’amortissement n’est pas appliqué pour permettre la régularisation. |

Scénario :

-

Taux d’amortissement : 66,67 %

-

Durée de vie utile : 3 ans

-

Convention : Semestre

-

Coût de l’immobilisation : 55 000,00 $

-

Valeur de récupération : 5 000,00 $

-

Coût amortissable : 50 000,00 $

-

Date de mise en service : 25/01/2024

-

Premier mois d’imposition : Janvier

-

Utiliser la valeur de récupération = True

Calendrier :

| Période | Date de comptabilisation planifiée | Montant d’amortissement ($) | Calcul |

|---|---|---|---|

| 1 | 31/12/2024 | 16 667,50 |

(Coût amortissable de 50 000,00 − Amortissement cumulé de 0,00) × Taux d’amortissement de 0,6667 ÷ 2 La première période est divisée par 2 en raison de la convention semestrielle. |

| 2 | 31/12/2025 | 22 222,78 | (Coût amortissable de 50 000,00 − Amortissement cumulé de 16 667,50) × Taux d’amortissement de 0,6667 |

| 3 | 31/12/2026 | 11 109,72 |

Coût amortissable de 50 000,00 − Amortissement cumulé de 38 890,28 Au cours de la dernière période, le taux d’amortissement n’est pas appliqué pour permettre la régularisation. |

Scénario :

-

Taux d’amortissement : 30,00 %

-

Durée de vie utile : 60 mois

-

Convention : Mois complet

-

Coût de l’immobilisation : 210 000,00 $

-

Valeur de récupération : 10 000,00 $

-

Coût amortissable : 200 000,00 $

-

Date de mise en service : 31/03/2024

-

Premier mois fiscal : Janvier

-

Utiliser la valeur de récupération = True

Calendrier :

| Période | Date de comptabilisation planifiée | Montant d’amortissement ($) | Calcul |

|---|---|---|---|

| 1 | 31/03/2024 | 5 000,00 |

(Coût amortissable de 200 000,00 − Amortissement cumulé de 0,00) × Taux d’amortissement de 0,3000 × (12 − 3 + 1) ÷ 12 ÷ 10 mois |

| 2 | 30/04/2024 | 5 000,00 | (Coût amortissable de 200 000,00 − Amortissement cumulé de 0,00) × Taux d’amortissement de 0,3000 × (12 − 3 + 1) ÷ 12 ÷ 10 mois |

| 3 | 31/05/2024 | 5 000,00 | (Coût amortissable de 200 000,00 − Amortissement cumulé de 0,00) × Taux d’amortissement de 0,3000 × (12 − 3 + 1) ÷ 12 ÷ 10 mois |

| ... | ... | ... | ... |

| 10 | 31/12/2024 | 5 000,00 | (Coût amortissable de 200 000,00 − Amortissement cumulé de 0,00) × Taux d’amortissement de 0,3000 × (12 − 3 + 1) ÷ 12 ÷ 10 mois |

| 11 | 31/01/2025 | 3 750,00 | (Coût amortissable de 200 000,00 − Amortissement cumulé de 50 000,00) × Taux d’amortissement de 0,3000 ÷ 12 mois |

| ... | ... | ... | ... |

| 22 | 31/12/2025 | 3 750,00 | (Coût amortissable de 200 000,00 − Amortissement cumulé de 50 000,00) × Taux d’amortissement de 0,3000 ÷ 12 mois |

| 23 | 31/01/2026 | 2 625,00 | (Coût amortissable de 200 000,00 − Amortissement cumulé de 95 000,00) × Taux d’amortissement de 0,3000 ÷ 12 mois |

| ... | ... | ... | ... |

| 34 | 31/12/2026 | 2 625,00 | (Coût amortissable de 200 000,00 − Amortissement cumulé de 95 000,00) × Taux d’amortissement de 0,3000 ÷ 12 mois |

| 35 | 31/01/2027 | 1 837,50 | (Coût amortissable de 200 000,00 − Amortissement cumulé de 126 500,00) × Taux d’amortissement de 0,3000 ÷ 12 mois |

| ... | ... | ... | ... |

| 46 | 31/12/2027 | 1 837,50 | (Coût amortissable de 200 000,00 − Amortissement cumulé de 126 500,00) × Taux d’amortissement de 0,3000 ÷ 12 mois |

| 47 | 31/01/2028 | 1 286,25 | (Coût amortissable de 200 000,00 − Amortissement cumulé de 148 550,00) × Taux d’amortissement de 0,3000 ÷ 12 mois |

| ... | ... | ... | ... |

| 58 | 31/12/2028 | 1 286,25 | (Coût amortissable de 200 000,00 − Amortissement cumulé de 148 550,00) × Taux d’amortissement de 0,3000 ÷ 12 mois |

| 59 | 31/01/2029 | 900,38 | (Coût amortissable de 200 000,00 − Amortissement cumulé de 163 985,00) × Taux d’amortissement de 0,3000 ÷ 12 mois |

| 60 | 28/02/2029 | 900,38 | (Coût amortissable de 200 000,00 − Amortissement cumulé de 163 985,00) × Taux d’amortissement de 0,3000 ÷ 12 mois |

À la fin du plan, il reste 34 214,25 $ d’amortissement, qui seront comptabilisés à titre de perte au moment de la cession.

Scénario :

-

Taux d’amortissement : 30,00 %

-

Durée de vie utile : 5 ans

-

Convention : Semestre

-

Coût de l’immobilisation : 210 000,00 $

-

Valeur de récupération : 10 000,00 $

-

Coût amortissable : 200 000,00 $

-

Date de mise en service : 01/01/2024

-

Premier mois d’imposition : Janvier

-

Utiliser la valeur de récupération = True

Calendrier :

| Période | Date de comptabilisation planifiée | Montant d’amortissement ($) | Calcul |

|---|---|---|---|

| 1 | 31/12/2024 | 30 000,00 |

(Coût amortissable de 200 000,00 − Amortissement cumulé de 0,00) × Taux d’amortissement de 0,3000 ÷ 2 La première période est divisée par 2 en raison de la convention semestrielle. |

| 2 | 31/12/2025 | 51 000,00 | (Coût amortissable de 200 000,00 − Amortissement cumulé de 30 000,00) × Taux d’amortissement de 0,3000 |

| 3 | 31/12/2026 | 35 700,00 | (Coût amortissable de 200 000,00 − Amortissement cumulé de 81 000,00) × Taux d’amortissement de 0,3000 |

| 4 | 31/12/2027 | 24 990,00 | (Coût amortissable de 200 000,00 − Amortissement cumulé de 116 700,00) × Taux d’amortissement de 0,3000 |

| 5 | 31/12/2028 | 17 493,00 | (Coût amortissable de 200 000,00 − Amortissement cumulé de 141 690,00) × Taux d’amortissement de 0,3000 |

À la fin de l’annexe, il reste 40 817,00 $ d’amortissement, qui seront comptabilisés à titre de perte au moment de la cession.

Comment cela fonctionne

Vous pouvez sélectionner les nouvelles méthodes d’amortissement lors de la création ou de la modification des règles d’amortissement d’une immobilisation ou d’une classification d’immobilisations. Vous pouvez ensuite choisir un taux d’amortissement. Des plans d’amortissement sont générés lorsque l’immobilisation est mise en service.

-

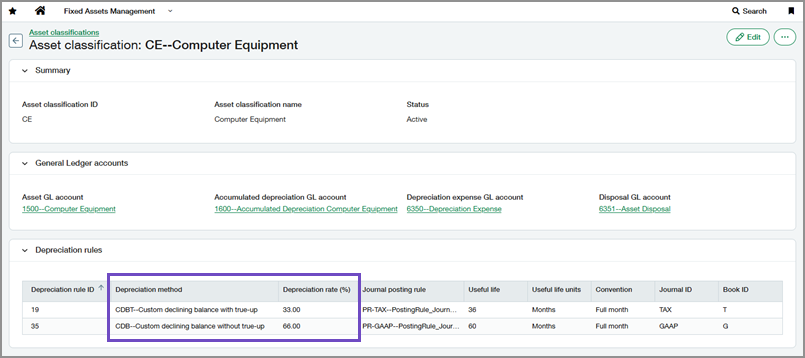

Accédez à Gestion des immobilisations > Tous > Classifications d’immobilisation.

-

Recherchez la classification à laquelle vous souhaitez ajouter une règle d’amortissement.

-

Choisissez Plus d’actions > Modifier à la fin de la ligne.

-

Dans la section Règles d’amortissement, sélectionnez Ajouter une ligne ou Ajouter (cercle).

-

Pour Méthode d’amortissement, sélectionnez Solde dégressif personnalisé avec régularisation ou Solde dégressif personnalisé sans régularisation.

-

Saisissez un Taux d’amortissement (%) de 1,00 à 100,00.

-

Sélectionnez un ID de règle de comptabilisation dans les journaux.

-

Saisissez une Durée de vie utile.

-

Sélectionnez Enregistrer.

Vos modifications n’affectent pas les immobilisations qui utilisent déjà cette classification. Toutes les affectations de classification futures utiliseront les nouvelles informations.

-

Go to Fixed Assets Management > All > Assets.

-

Recherchez l’immobilisation à laquelle vous souhaitez ajouter une règle d’amortissement.

L’immobilisation doit avoir le statut Prête pour révision.

-

Dans la section Règles d’amortissement, sélectionnez Ajouter une ligne ou Ajouter (cercle).

-

Pour Méthode d’amortissement, sélectionnez Solde dégressif personnalisé avec régularisation ou Solde dégressif personnalisé sans régularisation.

-

Saisissez un Taux d’amortissement (%) de 1,00 à 100,00.

-

Sélectionnez un ID de règle de comptabilisation dans les journaux.

-

Saisissez une Durée de vie utile.

-

Sélectionnez Enregistrer.

Permissions et autres exigences

| Abonnement |

Gestion des immobilisations |

|---|---|

| Disponibilité régionale |

Toutes les régions |

| Type d’utilisateur |

Entreprise |

| Permissions |

Gestion des immobilisations

|