CONSOLIDATION

Automatiser la méthode de consolidation des capitaux propres – Disponibilité générale

La consolidation de propriété avancée Sage Intacct prend désormais en charge la méthode de consolidation des fonds propres dans les structures de propriété. La méthode de consolidation des fonds propres de Sage enregistre automatiquement le revenu net de propriété d’une filiale vers l’entité ou les entités parentes en fonction du pourcentage de propriété.

La méthode de consolidation des fonds propres de Sage permet d’effectuer les opérations suivantes :

- Automatise l’enregistrement des revenus de la filiale dans un livre défini par l’utilisateur pour la ou les entités parentes.

- Garantit la transparence de la propriété en enregistrant et en suivant les modifications par période.

- Prend en charge le cumul d’une filiale vers plusieurs parents avec plusieurs niveaux de cumul.

Principaux avantages

La méthode de consolidation de fonds propres offre les avantages clés suivants :

- Structures de propriété qui reflètent une vue plus complète du pourcentage de propriété des entités, permettant l’enregistrement et le suivi des modifications par période comptable.

- Entités filiales cumulées sur plusieurs entités parentes, jusqu’à 100 % de propriété, avec inclusion dans plusieurs niveaux de cumul.

- Utilise la nouvelle dimension d’entité affiliée pour baliser automatiquement les nouvelles écritures de consolidation de capitaux propres sur les entités parentes, ce qui améliore la flexibilité et la précision des rapports financiers préparatoires. Activez la dimension d’entité affiliée pour bénéficier du balisage automatique.

- La méthode de consolidation des fonds propres appliquée à une entité donnée et le pourcentage détenu sont reflétés dans la vue Carte des structures de propriété.

Exemple de méthode de consolidation de fonds propres

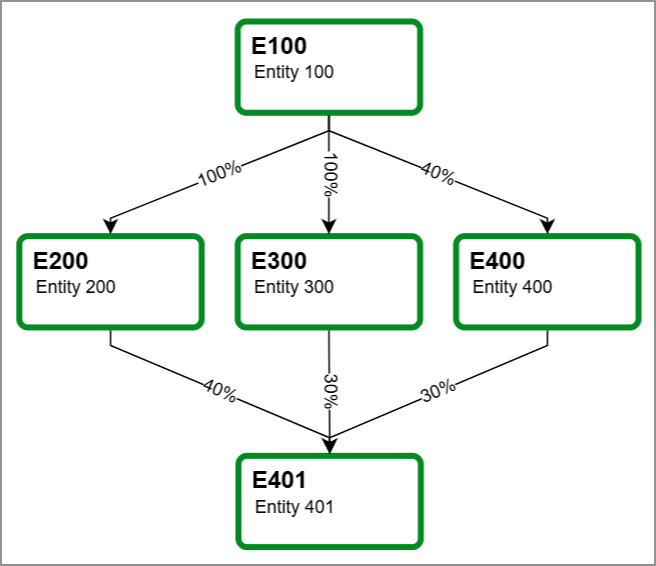

Supposons qu’une structure de propriété ait une entité parente E100 avec les entités filiales E200, E300, E400 et E401.

La structure de propriété dans cet exemple est la suivante :

- Trois niveaux d’entités parentes et filiales.

- Différents pourcentages de propriété par entité filiale.

- Entité filiale au niveau le plus bas qui est cumulée avec plusieurs entités parentes.

La principale entité parente est E100, qui détient 100 % de E200 et E300, et 40 % de E400. E200 détient 40 % de E401, E300 30 % de E401 et E400 30 % de E401.

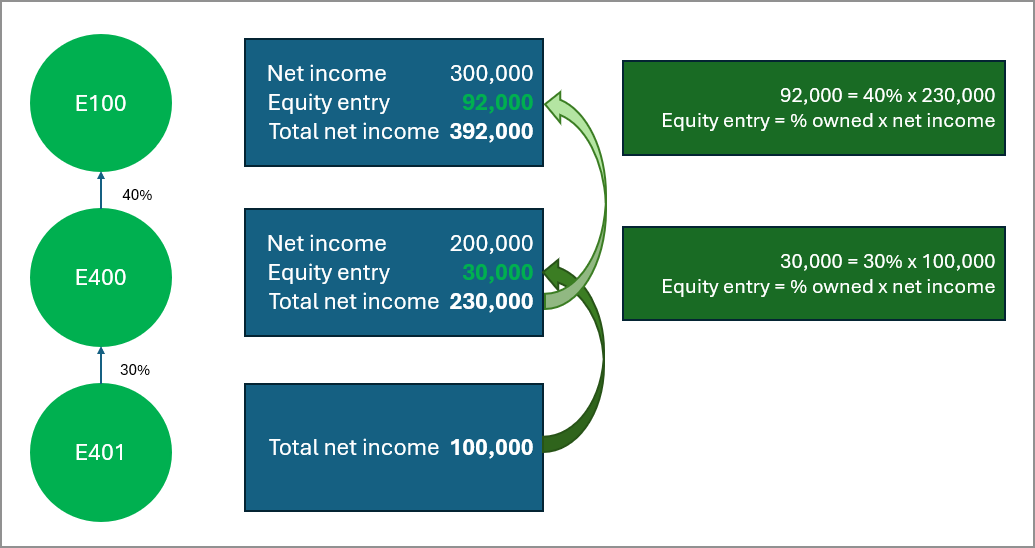

Dans cet exemple, nous examinons spécifiquement le cumul de E401 à E100, en passant par E400. Intacct enregistre le résultat net des filiales E401 et E400 selon la méthode de consolidation des fonds propres. L’examen de ce cumul seul permet d’examiner de plus près l’impact de l’utilisation de la méthode de consolidation des fonds propres.

Les écritures de fonds propres sont cumulées de E401 à E100, comme indiqué dans le tableau suivant :

|

Entité |

Entité parente |

Pourcentage de propriété |

Résultat net |

Total du revenu net |

|---|---|---|---|---|

|

E401 |

E400 |

30 % |

100 000 |

100 000 |

|

E400 |

E100 |

40 % |

200 000 |

230 000 |

|

E100 |

Aucune |

entité parente |

300 000 |

392 000 |

Mise en équivalence lors de la consolidation

Dans cet exemple, Intacct utilise la méthode de la mise en équivalence pour consolider les structures de propriété à plusieurs niveaux de bas en haut, en commençant par E401 :

- E401 : L’entité parente de E401 dans cet exemple est E400. Intacct calcule l’écriture de fonds propres et la comptabilise dans le parent E400. Cela représente 30 % x 100 000 = 30 000. Intacct comptabilise 30 000 comme revenus de fonds propres à E400.

- E400 : L’entité parente E100 détient 40 % d’E400. Le revenu net total pour E400 est de 230 000. Cela inclut le revenu net E400 plus le revenu des fonds propres E401 qu’Intacct comptabilise sur E400 (200 000 + 30 000 = 230 000).

- E100 L’entité parente est E100. Intacct calcule l’écriture de fonds propres et la comptabilise dans le parent E100. Cela représente 40 % x 230 000 = 92 000. En ajoutant le revenu des fonds propres de E400 au revenu net E100, nous obtenons le revenu total pour E100 (92 000 + 300 000 = 392 000).

Nouveautés

Les structures de propriété incluent désormais la possibilité de sélectionner la méthode de consolidation des fonds propres pour toutes les entités filiales de la structure de propriété. Chaque structure de propriété qui utilise la méthode de la mise en équivalence nécessite un livre défini par l’utilisateur dans lequel Intacct comptabilise les écritures de fonds propres.

Comment cela fonctionne

Au cours de ce processus, Sage Intacct enregistre automatiquement le revenu net de la filiale dans le livre défini par l’utilisateur de l’entité parente.

La méthode de consolidation des fonds propres de Sage Intacct fonctionne comme suit :

- Intacct génère automatiquement des écritures de fonds propres et les écrit dans le livre défini par l’utilisateur pour l’entité parente.

- Ensuite, Intacct consolide les écritures de fonds propres qu’il écrit dans le livre défini par l’utilisateur du parent.

- Si vous utilisez la dimension d’entité affiliée, Intacct marque l’entité source de la filiale avec la dimension d’entité affiliée.

En balisant les écritures de l’entité source de la filiale avec la dimension Entité affiliée, vous bénéficiez de rapports plus riches en informations sur la consolidation.

Comment utiliser la méthode de consolidation de fonds propres

- Créez un livre défini par l’utilisateur. Intacct enregistre automatiquement les écritures de fonds propres de structure de propriété dans le livre défini par l’utilisateur.

- Sélectionnez le livre défini par l’utilisateur dans la structure de propriété. Dans une structure de propriété nouvelle ou existante, sélectionnez le livre défini par l’utilisateur que vous avez créé.

- Sélectionnez la méthode de mise en équivalence et le pourcentage de propriété. Sélectionnez la méthode de consolidation des fonds propres et le pourcentage de propriété pour les filiales concernées.

- Spécifiez les comptes. Pour chaque filiale qui utilise la méthode de la mise en équivalence, sélectionnez les comptes suivants :

- Compte de revenus de placement. Il s’agit d’un compte de bilan (sans clôture).

- Compte de revenus auxiliaires. Il s’agit d’un compte de résultat (avec clôture).

- Activez et exécutez. Activez la structure de propriété et exécutez la consolidation pour la période.

Vous pouvez exécuter un rapport du Grand livre sur le livre défini par l’utilisateur pour afficher les écritures de la méthode de mise en équivalence enregistrées lors de la consolidation.

Permissions et autres exigences

| Abonnement |

Société Multi-entités Consolidation avancée de la propriété Optionnel : nouvelle dimension standard d’entité affiliée |

|---|---|

| Disponibilité régionale |

|

| Type d’utilisateur |

Utilisateur professionnel avec privilèges d’administrateur |

| Permissions |

Société

Consolidation avancée de la propriété

|

| Restrictions |

Clients disposant d’un abonnement à la consolidation de propriété avancée Sage Intacct |