Gestion des immobilisations

Méthode dégressive et amortissement dérogatoire pour la France

Nous avons ajouté la méthode d’amortissement dérogatoire, conçue pour les organisations opérant en France.

En vertu de la réglementation fiscale française, certains actifs peuvent bénéficier d’un amortissement dégressif (fiscal), qui permet un amortissement accéléré au cours des premières années de vie d’un actif par rapport à l’amortissement quotidien (comptable). La méthode dérogatoire calcule les deux et enregistre la différence temporaire qui en résulte, ce qui vous permet de gérer facilement l’écart entre les amortissement comptables et les amortissement dégressifs fiscalement autorisés.

Principaux avantages

-

Automatisation des calculs : La Gestion des immobilisations calcule les montants d’amortissement, bascule automatiquement vers la méthode linéaire lorsqu’elle devient plus avantageuse et crée les écritures dérogatoires requises.

-

Gain de temps : Définissez les comptes du grand livre dérogatoires au niveau de la classification, avec la possibilité de les remplacer au niveau de l’actif.

-

Obtention d’informations : Visualisez les montants journaliers, dégressifs et dérogatoires, réunis dans un seul plan d’amortissement.

-

Conformité : Respecte les règles fiscales françaises (article 39 A du CGI) et applique des coefficients en fonction de la durée de vie utile.

Nouveautés

Nous avons apporté les améliorations suivantes pour prendre en charge la méthode dégressive avec des journaux d’amortissement dérogatoire :

-

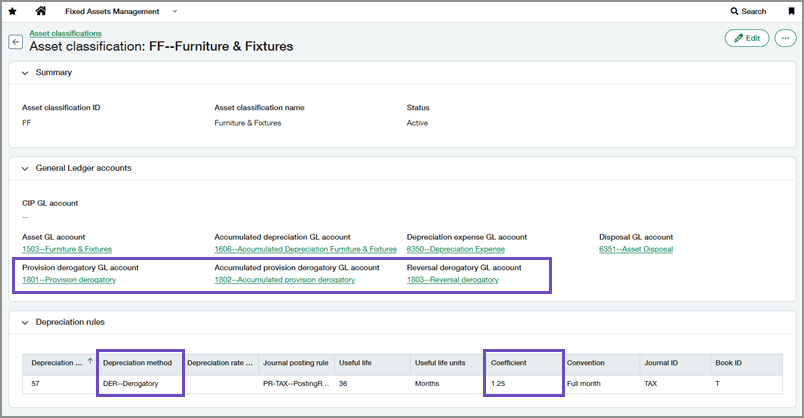

Trois nouveaux comptes du grand livre apparaissent désormais sur les actifs et les classifications d’immobilisations : Provision dérogatoire, Provision dérogatoire cumuléeet Extourne dérogatoire.

-

Une nouvelle méthode d’amortissement est disponible dans les règles d’amortissement : Dérogatoire (DER).

-

Une colonne Coefficient apparaît dans les règles d’amortissement, avec des valeurs par défaut de 1,25, 1,75 ou 2,25 en fonction de la durée de vie utile.

-

Lorsque la méthode Dérogatoire est utilisée, le plan d’amortissement inclut de nouvelles colonnes :

-

Montant d’amortissement pour la méthode journalière

-

Montant d’amortissement pour la méthode dégressive

-

Provision dérogatoire

-

Extourne dérogatoire

-

Solde dérogatoire basé sur la méthode journalière

-

Bon à savoir

-

La méthode d’amortissement dérogatoire est disponible uniquement lorsque le pays d’exploitation de l’entité est la France, ou lorsque vous travaillez au niveau général.

-

La durée de vie utile doit être exprimée en mois et être d’au moins 36 mois.

Fonctionnement

-

Configurer les classifications d’immobilisations.

-

Accédez à Gestion des immobilisations > Tous > Classifications d’immobilisations.

-

Créez ou modifiez une classification.

-

Attribuez les comptes du grand livre Provision cumulée, Provision dérogatoireet Extourne dérogatoire.

-

Dans la section Règles d’amortissement, sélectionnez la méthode Dérogatoire.

Après l’enregistrement, vous pouvez consulter le coefficient.

-

-

Attribuez des classifications aux actifs.

Vous pouvez éventuellement personnaliser les comptes du grand livre et les règles d’amortissement sur des actifs individuels.

-

Mettez les actifs en service.

-

Consultez un plan d’amortissement complet.

-

Accédez à l’onglet Plans d’amortissement.

-

Sélectionnez un plan pour afficher les montants journaliers, dégressifs et dérogatoires.

-

Permissions et autres exigences

| Abonnement |

Gestion des immobilisations |

|---|---|

| Disponibilité régionale |

France |

| Type d’utilisateur |

Entreprise |

| Permissions |

Gestion des immobilisations

|

| Configuration |

La méthode d’amortissement dérogatoire est disponible uniquement lorsque le pays d’exploitation de l’entité est la France, ou lorsque vous travaillez au niveau général. |

| Service d’importation |

Les champs suivants peuvent être importés pour les actifs :

Le DERest également disponible comme valeur pour le champ Méthode d’amortissement. |