Teilbesitz an Tochtergesellschaften – Konsolidierung der Verwaltungskonsole

Teileigentum liegt vor, wenn die Muttergesellschaft Unternehmen weniger als 100 % an einer Tochtergesellschaft hält. Das Teileigentum an einer Tochtergesellschaft wird auf der Informationsseite der Tochtergesellschaft definiert (

Die dort eingegebene Nummer wird zum StandardProzentsatz, zu dem alle Transaktionen der Tochtergesellschaft für alle Konsolidierungsperioden konsolidiert werden. Wenn sich die Eigentumsverhältnisse für einen oder mehrere bestimmte Zeiträume ändern, können Sie den Prozentsatz der Eigentumsverhältnisse in den betroffenen Zeiträumen über Datensätze der übergeordneten Konsolidierung ändern: Zeiträume der Tochtergesellschaft [Weiter] Periodenzuordnungen der Tochtergesellschaft [Bearbeiten] Editor für Konsolidierungsperioden.

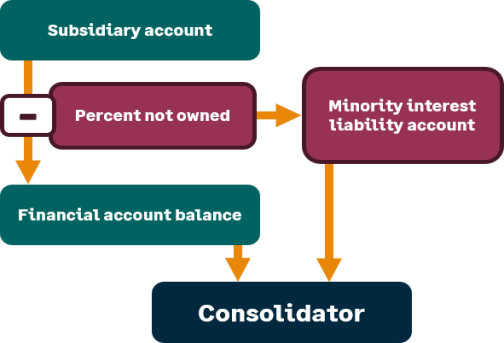

Um das Eigentum von weniger als 100 % zu kompensieren, wird der Prozentsatz, den Sie nicht besitzen, abgezogen und in die Konto der Minderheitenbeteiligung einbezogen und in den Minderheitenerträgen oder Ausgaben Konto verrechnet (

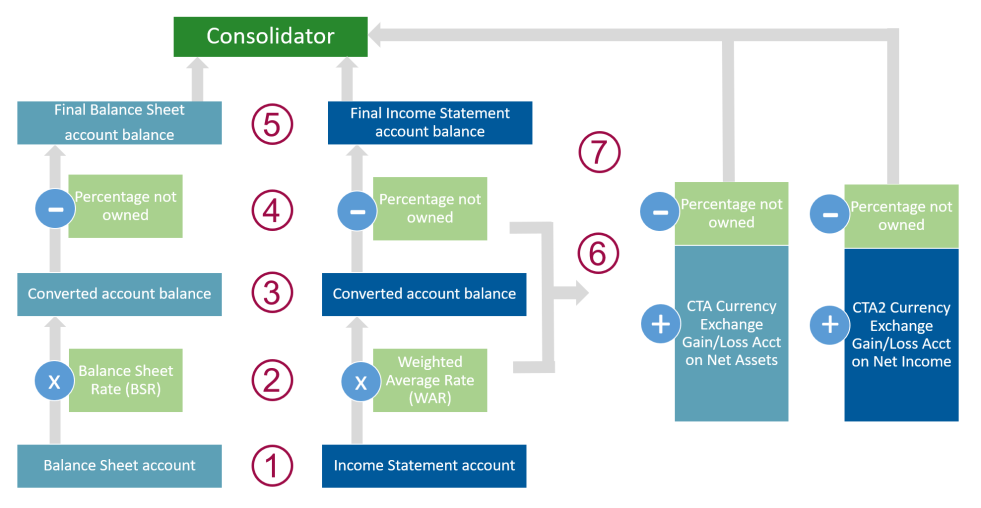

Wie in der obigen Abbildung dargestellt, ist Teileigentum in einer Konsolidierung, bei der Mutter- und Tochterunternehmen alle dieselbe Währung verwenden, relativ einfach. Bei einer Konsolidierung mit mehreren Währungen wird der Prozess jedoch komplexer. Bei dieser Art der Konsolidierung werden Bilanzkonten mit dem Wechselkurs Auszug der Bilanz [1] faktorisiert, während die Ertragskonten mit dem gewichteten Mittelwert Rate [2] faktorisiert werden, aber in beiden Fällen wird die Betrag, die nicht im Eigentum steht, abgezogen und in die Konto der Minderheitsbeteiligung einbezogen.

Darüber hinaus werden zwei Anpassungen der Währungsumrechnung [3] und [4] vorgenommen, um Schwankungen zwischen dem Bilanzkurs, der in der Regel der Umrechnungskurs der Währung am Ende des Monats ist, und dem gewichteten Mittelwertkurs, der in der Regel der Mittelwert-Umrechnungskurs für den Zeitraum ist, auszugleichen. Folglich wird der Prozentsatz, den Sie nicht besitzen, von CTA1 und CTA2 abgezogen und in den Konto für Minderheitenanteile (Minority Investment Income) oder Ausgaben Konto verrechnet.

Eine detailliertere Erläuterung der Berechnung einer Konsolidierung in mehreren Währungen finden Sie unter Konsolidierungsberechnungen in mehreren Währungen.