Introducir una inversión del sujeto pasivo: Cuentas a pagar

Información relacionada

En algunos países en los que se aplica el IVA o el GST, cuando compras bienes y servicios a proveedores fuera de tu país, puedes aplicar una inversión del sujeto pasivo para transferir la responsabilidad del IVA del proveedor a ti mismo. La inversión del sujeto pasivo es el importe de IVA que habría pagado si hubiera comprado el bien o servicio en su país. Añades ese importe al IVA que vas a pagar y también al importe que vas a reclamar. De este modo, se reduce a cero el importe de IVA que pagas.

| Suscripción | Cuentas a pagar |

|---|---|

| Tipo de usuario | Negocio |

| Permisos | Facturas: enumerar, consultar, editar, añadir |

Estas instrucciones lo guían a través de cómo usar el Varios impuestos en línea para introducir una inversión del sujeto pasivo para una factura.

- Si la factura aún no está abierta, busca la factura deseada en la lista Facturas y selecciona Modificar.

- Asegúrese de que el Proveedor tiene su sede fuera del Reino Unido.

- Introduce una partida para el bien o servicio que estás comprando.

- Selecciona el icono Cuenta (o bien Etiqueta de cuenta).

- Ingrese el Importe.

- Seleccionar Varios impuestos en línea.

- Abre el archivo Detalles área para la partida.

- Introduce dos líneas en la tabla Impuestos para fichas el importe del IVA.

Para la primera línea, selecciona un detalles del impuesto que refleje el IVA que habrías pagado si hubieras comprado el bien o servicio en el país en el que operas. Para la segunda línea, selecciona un detalle del impuesto que revierta ese importe.

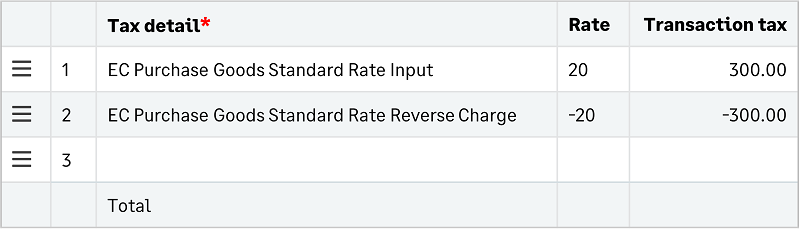

Por ejemplo: Supongamos que estás en el Reino Unido y compras un artículo de tarifa estándar a un proveedor de Alemania. La entrada en la tabla Impuestos para la partida tendría el siguiente aspecto:

En este ejemplo, los detalles del impuesto de la línea 1 se contabilizan en una cuenta de obligación tributaria soportada como débito. Los detalles del impuesto de la línea 2 se contabilizan en una cuenta de obligación tributaria repercutida como un crédito. Las dos líneas ponen a cero su obligación tributaria.