Propiedad parcial de filiales — Consolidación de la consola de administración

La propiedad parcial ocurre cuando la sociedad matriz posee menos del 100% de una subsidiaria. La propiedad parcial de una filial se define en la página Información de la filial (

El número de teléfono móvil que introduzcas allí se convierte en el porcentaje predeterminado en el que se consolidan todas las transacciones de la filial para todos los periodos de consolidación. Si hay cambios en la propiedad para uno o más periodos específicos, puedes cambiar el porcentaje de propiedad en los periodos afectados a través de los registros de consolidación principales: Periodos de la filial [Continuar] Correlaciones de periodos de la filial [Editar] Editor de periodos de consolidación.

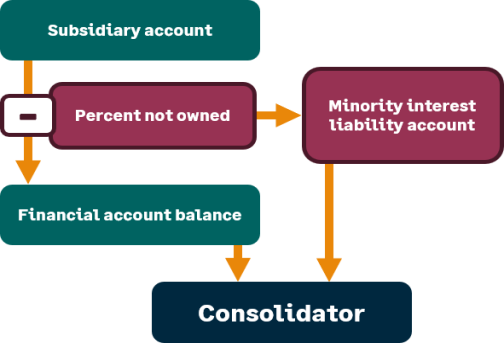

Para compensar la propiedad de menos del 100 %, el porcentaje que no posee se resta y se coloca en la cuenta de pasivo por intereses minoritarios y se compensa en la cuenta de ingresos o gastos por intereses minoritarios (

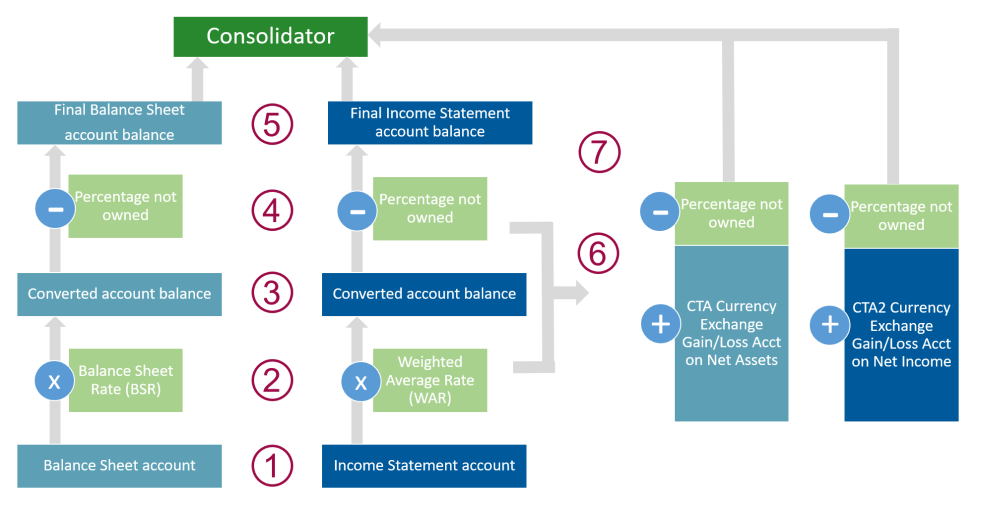

Como se muestra en la ilustración anterior, la propiedad parcial en una consolidación en la que la matriz y las subsidiarias usan la misma divisa es relativamente sencilla. Sin embargo, en una consolidación multidivisa, el proceso se vuelve más complejo. En este tipo de consolidación, las cuentas del balance se factorizan utilizando el tipo de cambio del balance general [1], mientras que las cuentas del extracto de cuenta de resultados se factorizan con el tipo promedio ponderado [2], pero en ambos casos el importe que no se posee se resta y se coloca en la cuenta de pasivo por intereses minoritarios.

Además, se realizan dos ajustes de conversión de divisas [3] y [4] para compensar las fluctuaciones entre el tipo de cambio del balance, que suele ser el tipo de conversión de la divisa al final del mes, y el tipo promedio ponderado, que suele ser el tipo de conversión promedio para el período. En consecuencia, el porcentaje que no posee se resta de CTA1 y CTA2 y se coloca en la cuenta de pasivo por intereses minoritarios y se compensa en la cuenta de ingresos o gastos por intereses minoritarios.

Para obtener una explicación más detallada de cómo el sistema calcula una consolidación de varios divisa, consulte Cálculos de consolidación multidivisa.