Acerca del proceso de reconocimiento de ingresos: Cuentas a cobrar o Pedidos

Información relacionada

La suscripción de Gestión de ingresos de Intacct para Cuentas a cobrar o Pedidos permite a tu sociedad diferir los ingresos y amortizarlos a lo largo del tiempo a medida que entregas bienes o servicios.

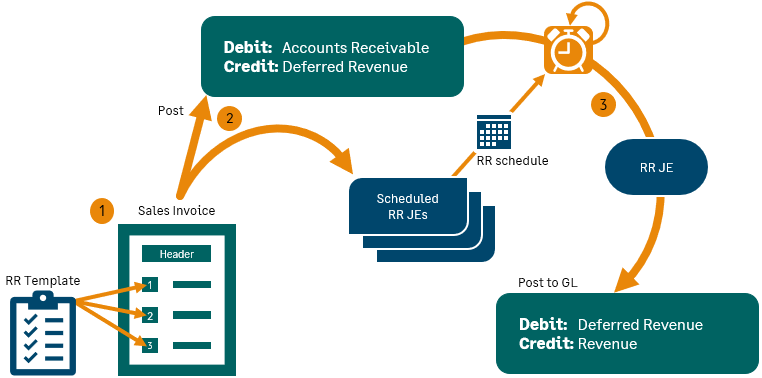

Reconocimiento de ingresos con una sola factura

En la ilustración siguiente se muestra un escenario sencillo en el que solo hay una factura por el importe total del contrato y el reconocimiento de ingresos se contabiliza mensualmente.

- En este ejemplo, un usuario crea una factura de venta, asocia un Plantilla de reconocimiento de ingresos y las fechas de inicio y finalización con una partida y, a continuación, contabiliza la factura de venta.

- Intacct registra cuentas a cobrar, abona la cuenta de ingresos diferidos asociada al grupo del Libro Mayor de artículos y crea una programación de posibles asientos de diario basada en la definición de la plantilla de reconocimiento de ingresos.

- Ocurre una de las siguientes situaciones:

- Si la plantilla se define con contabilización automática, Intacct crea el siguiente asiento de diario de reconocimiento de ingresos en la siguiente fecha de contabilización programada.

- Si la plantilla se define con contabilización manual, el usuario puede contabilizar el siguiente asiento de diario programado cuando lo desee. Estas entradas se cargan en la cuenta de ingresos diferidos especificada y se abonan en la cuenta de ingresos aplicable.

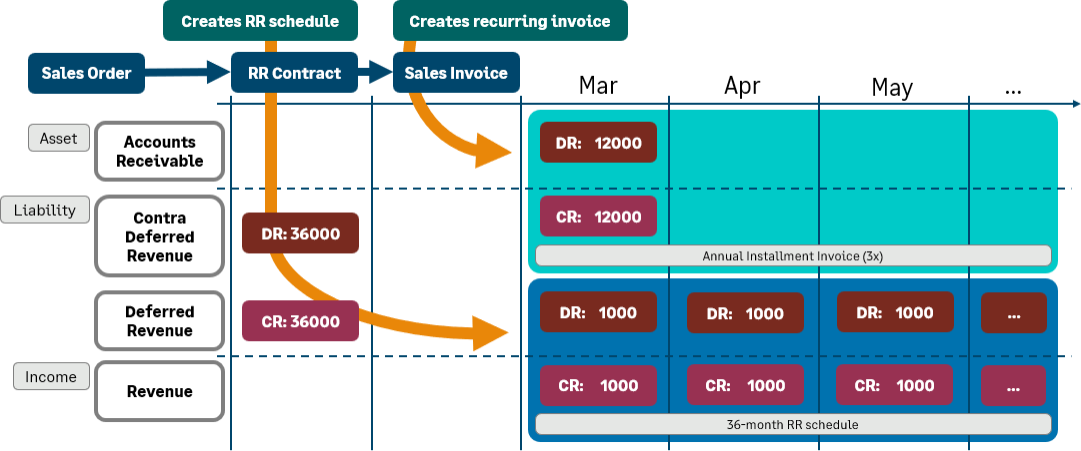

Reconocimiento de ingresos con facturación a plazos

Si tu sociedad utiliza la facturación a plazos, el flujo de trabajo incluirá al menos tres transacciones y utilizará una cuenta de contrapartida de ingresos diferidos para compensar la cuenta de ingresos diferidos. Esto permite que el informe de previsión de ingresos diferidos prevea con mayor precisión los ingresos que están en proceso de reconocimiento.

En el ejemplo siguiente se muestra un flujo de trabajo con un pedido de venta, un contrato de reconocimiento de ingresos (que actúa como documento de activación del reconocimiento de ingresos) y una factura de venta. En el ejemplo se muestra un contrato de soporte de 36 meses para 36 000. Hay 3 facturas anuales a plazos.

- En este ejemplo, un usuario crea un pedido de venta, asocia una plantilla de reconocimiento de ingresos y las fechas de inicio y finalización con una partida y, a continuación, contabiliza el pedido de venta.

No se contabiliza nada en el Libro Mayor (no hay ningún impacto contable) y no se crea ninguna programación de reconocimiento de ingresos.

- El usuario convierte el pedido de venta en un contrato de reconocimiento de ingresos.

Intacct abona en la cuenta de ingresos diferidos y registra en la cuenta de ingresos diferidos del contrato el importe total del contrato. Crea una programación de reconocimiento de ingresos para el importe total del contrato mediante la plantilla de reconocimiento de ingresos asociada al pedido de venta.

- El usuario convierte el contrato de reconocimiento de ingresos en una factura de venta.

El usuario adjunta una programación recurrente para la facturación a plazos a la factura e Intacct divide el importe total del contrato en cuotas. Para cada cuota, Intacct registra como débito las Cuentas a cobrar y abona la cuenta de ingresos diferidos de contrapartida.

Más información Acerca de las programaciones de reconocimiento de ingresos.

Más información Cómo configurar el reconocimiento de ingresos con la facturación a plazos.