Propriété partielle de filiales — Consolidation de la console de gestion

La propriété partielle se produit lorsque la société mère détient moins de 100 % d’une filiale. La propriété partielle d’une filiale est définie dans la page d’information sur la filiale (

Le numéro que vous y entrez devient le pourcentage par défaut auquel toutes les transactions de la filiale sont consolidées pour toutes les périodes de consolidation. S’il y a des changements de propriété pour une ou plusieurs périodes spécifiques, vous pouvez modifier le pourcentage de propriété pour la ou les périodes concernées via les enregistrements de consolidation parents : Périodes subsidiaires [Continuer] Mappages des périodes subsidiaires [Modifier] Éditeur de périodes de consolidation.

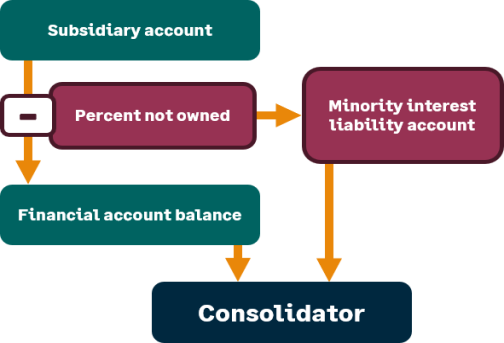

Pour compenser une participation inférieure à 100 %, le pourcentage que vous ne possédez pas est soustrait et placé dans le compte de passif des intérêts minoritaires et compensé dans le compte des revenus ou des dépenses des intérêts minoritaires (

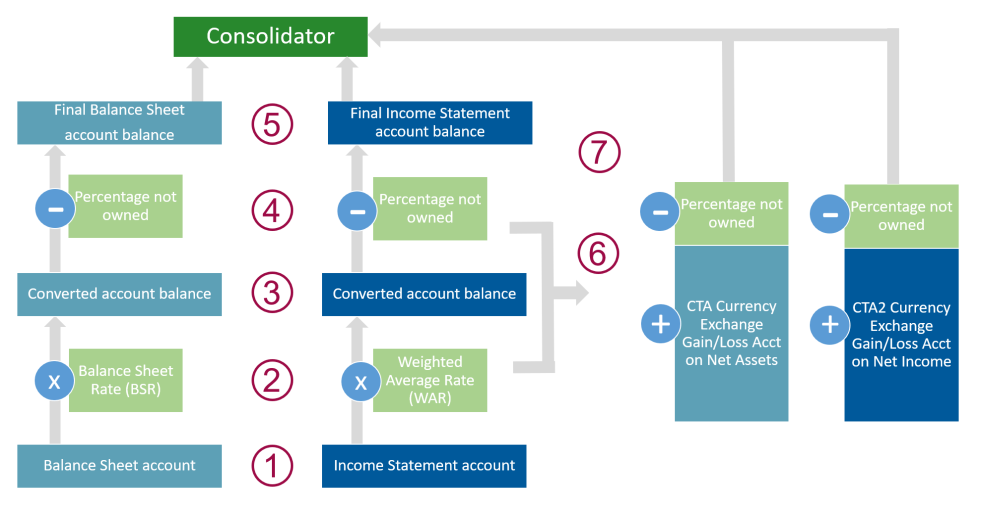

Comme le montre l’illustration ci-dessus, la propriété partielle dans une consolidation où la société mère et les filiales utilisent toutes la même devise est relativement simple. Cependant, dans une consolidation multi-devises, le processus devient plus complexe. Dans ce type de consolidation, les comptes de bilan sont pondérés au taux de change du bilan [1] tandis que les comptes de relevé de revenus sont pondérés au taux de moyenne pondéré [2], mais dans les deux cas, les montant non détenues sont soustraits et placés dans le compte de passif d’intérêts minoritaires.

De plus, deux ajustements de conversion de devises [3] et [4] sont effectués pour compenser les fluctuations entre le taux de change du bilan, qui est généralement le taux de conversion de la devise à la fin du mois, et le taux de conversion moyen pondéré, qui est généralement le taux de conversion moyen de la période. Par conséquent, le pourcentage que vous ne possédez pas est soustrait des CTA1 et CTA2 et placé dans le compte de passif des intérêts minoritaires et compensé dans le compte des revenus ou des dépenses des intérêts minoritaires.

Pour plus d’informations sur la façon dont le système calcule une consolidation multi-devises, reportez-vous à la section Calculs de consolidation multidevises.