À propos du processus de reconnaissance de revenus – Comptes clients ou Ventes

Informations connexes

L’abonnement Revenue Management d’Intacct pour les Comptes clients ou les Ventes permet à votre société de différer les revenus et d’amortir les revenus au fil du temps lorsque vous livrez des biens ou des services.

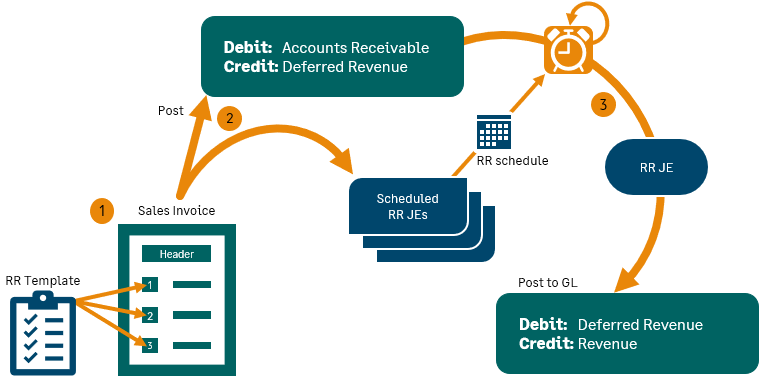

Comptabilisation des revenus avec une seule facture

L’illustration suivante montre un scénario simple où il n’y a qu’une seule facture pour le montant total du contrat et où la reconnaissance de revenu est validée mensuellement.

- Dans cet exemple, un utilisateur crée une facture de vente, associe un Modèle de reconnaissance de revenus et les dates de début et de fin avec un élément de campagne, puis valident la facture de vente.

- Intacct débite les comptes clients, crédite le compte de produits différés associé au groupe GLG article et crée un calendrier des écritures de journal potentielles en fonction de la définition du modèle de reconnaissance de revenu.

- L’une des situations suivantes se produit :

- Si le modèle est défini avec la comptabilisation automatique, Intacct crée la prochaine écriture de journal de reconnaissance de revenu à la prochaine date de comptabilisation planifiée.

- Si le modèle est défini avec la comptabilisation manuelle, l’utilisateur peut comptabiliser la prochaine écriture de journal planifiée s’il le souhaite. Ces écritures débitent le compte de revenus différés spécifié et créditent le compte de revenus applicable.

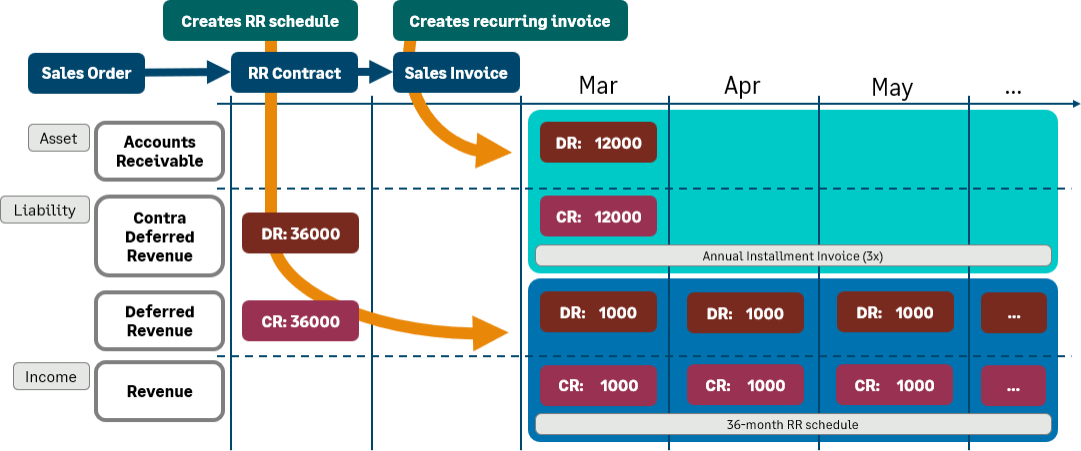

Comptabilisation des revenus avec facturation échelonnée

Si votre société utilise la facturation échelonnée, le flux de travail comprendra au moins trois transactions et utilisera un compte de revenus différés de contrepartie pour compenser le compte de revenus différés. Cela permet au rapport Prévisions des revenus différés de prévoir plus précisément les revenus en cours de comptabilisation.

L’exemple suivant montre un flux de travail avec une commande de vente, un contrat de reconnaissance de revenu (qui fait office de document d’activation de reconnaissance de revenu) et une facture de vente. L’exemple montre un contrat de support de 36 mois pour 36 000. Il y a 3 factures annuelles échelonnées.

- Dans cet exemple, un utilisateur crée une commande de vente, associe un modèle de reconnaissance de revenu et des dates de début et de fin à un élément, puis comptabilise la commande de vente.

Rien n’est validé dans le GL (il n’y a pas d’impact comptable) et aucun échéancier de reconnaissance de revenu n’est créé.

- L’utilisateur convertit la commande de vente en contrat de reconnaissance de revenu.

Intacct crédite le compte de revenus différés et débite le compte de revenus différés du contrat du montant total du contrat. Il crée un échéancier de reconnaissance de revenu pour le montant total du contrat à l’aide du modèle de reconnaissance de revenu associé à la commande de vente.

- L’utilisateur convertit le contrat de reconnaissance de revenu en facture de vente.

L’utilisateur joint à la facture un échéancier récurrent pour la facturation échelonnée et Intacct divise le montant total du contrat en plusieurs fois. Pour chaque versement, Intacct débite les comptes débiteurs et crédite le compte de revenus différés en contrepartie.

En savoir plus À propos des calendriers de reconnaissance de revenus.

Apprendre Comment configurer la reconnaissance de revenus avec la facturation échelonnée.