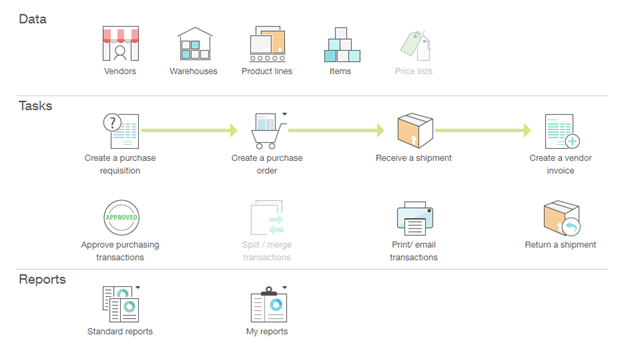

Controles de flujo de trabajo de Procure to Pay

Esta sección contiene información sobre las consideraciones de auditoría, las opciones de control interno y las opciones de configuración de Sage Intacct para los flujos de trabajo de Procure to Pay. Un flujo de trabajo de Procure to Pay puede incluir los siguientes pasos del proceso de negocio y los registros de datos maestros relacionados, en función de los requisitos operativos y de cumplimiento de la organización:

Controlar selecciones

Los controles internos deben seleccionarse en función de los objetivos de control, los requisitos funcionales del control y la razonabilidad de la práctica basada en la realidad operativa de la organización. La siguiente lista de opciones de control interno está agrupada por etapa del proceso y objetivo de control, para agilizar el proceso de evaluación y selección.

Los pasos del proceso y los objetivos de control detallados relacionados con los flujos de trabajo de Procure to Pay se describen en las siguientes secciones.

Órdenes de compra

Tipo de objetivo: Existencia

Opciones de control relacionadas y configuración de Sage Intacct

| Control | Flujo de trabajo de aprobación de órdenes de compra |

|---|---|

| Tipo de control | Preventivo |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Es posible que se requiera que todas las órdenes de compra generadas manualmente en Sage Intacct activen un flujo de trabajo para su aprobación (liberación). |

| Justificación del control | Este es un control clave para la aprobación de órdenes de compra. |

| Relevancia de los cambios | Es importante que se busque un nivel adecuado de revisión y aprobación para las órdenes de compra que se planteen. Si esto no sucede, es posible que se envíen órdenes de compra inexactas a los proveedores o que se realicen pedidos de manera fraudulenta, lo que resultaría en pérdidas financieras para la sociedad. |

| Factores a tener en cuenta | ¿Existe un nivel mínimo para el que se necesita aprobación, pero por debajo del cual no se requiere aprobación? |

| Configuración de Sage Intacct | Ver Aprobaciones de compras en Ayuda para obtener instrucciones detalladas. |

| Página de ayuda de Sage Intacct | Aprobaciones de compras |

| Evidencia para el control | Pista de auditoría del flujo de trabajo de aprobación que indica los elevadores y aprobadores. |

| Cómo probar |

Ver Prueba de control de flujo de trabajo. Esto debe probarse de acuerdo con un proceso de flujo de trabajo estándar. Ten en cuenta que este control cubre el flujo de trabajo, no la precisión de los responsables de aprobación para cada nivel de aprobación. |

| Control | Configuración de aprobación de órdenes de compra |

|---|---|

| Tipo de control | Preventivo |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | El usuario que libera la orden de compra debe estar en línea con el manual de autoridades definido por el cliente y no el mismo usuario que creó la orden de compra. |

| Justificación del control | Este es un control clave para la aprobación de órdenes de compra. |

| Relevancia de los cambios | Es importante considerar a qué nivel deben aprobarse las órdenes de compra, por quién y qué límites deben tener esas personas. Esto garantiza que las órdenes de compra se comprueben y examinen adecuadamente antes de enviarlas a los proveedores para garantizar que sean precisas y válidas. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct | Ver Aprobaciones de compras en Ayuda para obtener instrucciones detalladas. |

| Página de ayuda de Sage Intacct | Aprobaciones de compras |

| Evidencia para el control |

Matriz de autoridades contenida en el sistema: Compras > Todos los pestaña > Otra actividad transacción > Aprobar transacciones. |

| Cómo probar |

Esta prueba, junto con la prueba de Flujo de trabajo de aprobación de órdenes de compra, debe centrarse en la corrección de las personas en el flujo de trabajo, en lugar de la configuración del flujo de trabajo. La prueba se realiza comparando la lista de aprobadores en el sistema con la aprobada . |

| Control | Informe de órdenes de compra de órdenes de compra no aprobadas |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Si hay un límite de minimis por debajo del cual las órdenes de compra no requieren aprobación, debe ser posible generar informes sobre las órdenes de compra que no se hayan aprobado. |

| Justificación del control | Este es un control clave para la aprobación de órdenes de compra. |

| Relevancia de los cambios | Establecer límites de minimis por debajo de los cuales las órdenes de compra no requieren aprobación es común para evitar que se dedique un tiempo valioso a aprobar órdenes de compra de muy bajo valor, o requerir una segunda capa de aprobación para las órdenes de compra que la persona que las plantea tendría suficiente autoridad para aprobarse a sí misma, en circunstancias normales. Garantiza que el esfuerzo se centre en pedidos de mayor valor o más materiales. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Vistas de lista personalizadas filtradas por el estado adecuado Compras > Todos los pestaña > Otra actividad transacción > Ver transacciones > Administrar vistas > Crear una nueva vista > Paso 3: Seleccionar filtros > Estado Es igual a (los valores apropiados pueden incluir: Presentado, aprobado parcialmente, rechazado, borrador, pendiente) |

| Página de ayuda de Sage Intacct | Añadir una vista personalizada |

| Evidencia para el control |

Configuración y límites de aprobación de órdenes de compra dentro del sistema. Consulta las configuraciones de informes personalizados en: Informes > informes personalizados > añadir Se debe conservar evidencia de que un revisor ha verificado el informe para identificar cualquier orden de compra que considere que se ha presentado sin la aprobación adecuada, como una copia marcada del informe o una versión firmada digitalmente que indique lo que se ha revisado. |

| Cómo probar |

Ver Revisar prueba de control. Se debe tener cuidado de comprender cómo se identifican y se les da seguimiento a las transacciones inapropiadas. |

| Control | Informes de órdenes de compra |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Posibilidad de informe en órdenes de compra planteadas por persona contabilización, importe (divisa local y de grupo), entidad, centro de costes. |

| Justificación del control | Para informes de excepciones e identificación de posibles facturas erróneas o fraudulentas, para soporte los controles de monitoreo sobre el gasto en adquisiciones. |

| Relevancia de los cambios |

Este control es una revisión de todas las órdenes de compra para asegurarse de que son válidas. Es probable que esta sea una lista grande, por lo que querrá definir cómo va a hacer esta prueba cada vez sin que sea demasiado onerosa. Centrarse en órdenes de compra, personas, valores o entidades riesgosas ayudará, al igual que una metodología de muestreo. Lo principal es que debe ser consistente. Algunas de las comprobaciones que se podrían realizar incluyen:

Informe de órdenes de compra de órdenes de compra no aprobadas es el control que implica revisar solo las órdenes de compra que no tienen aprobación (si esto es algo que se ha permitido). |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Compras > todos los informes > Hay varios informes estándar disponibles para mostrar una variedad de información. Se pueden crear informes personalizados para extraer información adicional si es necesario. |

| Página de ayuda de Sage Intacct | Resumen de los informes de compras estándar |

| Evidencia para el control |

Lista de órdenes de compra con anotaciones del revisor. Se deben evidenciar las consultas de seguimiento. Asegúrese de que quede claro cuáles fueron las conclusiones y cómo se llegó a ellas |

| Cómo probar |

Ver Revisar prueba de control. Tenga cuidado de comprender cómo se identifican y se les da seguimiento a las órdenes de compra inapropiadas. |

| Control | Revisión de órdenes de compra no vinculadas |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Posibilidad de generar informes sobre órdenes de compra que no hacen referencia a otro documento de compra (por ejemplo, solicitud o contrato de proveedor) |

| Justificación del control | Para dar soporte a los requisitos de los equipos/departamentos/funciones que requieren una solicitud o un contrato de proveedor para todas las órdenes de compra. |

| Relevancia de los cambios |

El control busca órdenes de compra que no se hayan generado en relación con un contrato de proveedor o una solicitud de compra. Utilizarías este control si intentas hacer cumplir el uso de solicitudes de compra o contratos de proveedor para todas las órdenes de compra, de lo contrario, la lista sería larga. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Crea definiciones de transacción específicas para órdenes de compra que no requieran conversión de otras transacciones de compra y crea una vista de lista personalizada para estas definiciones de transacción específicas. |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Listado anotado de órdenes de compra no vinculadas, con verificación de que la orden de compra es apropiada (con razonamiento y respaldo retenidos) |

| Cómo probar |

Ver Prueba de revisión. La prueba debe centrarse en garantizar que las órdenes de compra inapropiadas se identifiquen y sigan correctamente. |

Tipo de objetivo: Precisión

Opciones de control relacionadas y configuración de Sage Intacct

| Control | Flujo de trabajo de aprobación de órdenes de compra |

|---|---|

| Tipo de control | Preventivo |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Es posible que se requiera que todas las órdenes de compra generadas manualmente en Sage Intacct activen un flujo de trabajo para su aprobación (liberación). |

| Justificación del control | Este es un control clave para la aprobación de órdenes de compra. |

| Relevancia de los cambios | Es importante que se busque un nivel adecuado de revisión y aprobación para las órdenes de compra que se planteen. Si esto no sucede, es posible que se envíen órdenes de compra inexactas a los proveedores o que se realicen pedidos de manera fraudulenta, lo que resultaría en pérdidas financieras para la sociedad. |

| Factores a tener en cuenta | ¿Existe un nivel mínimo para el que se necesita aprobación, pero por debajo del cual no se requiere aprobación? |

| Configuración de Sage Intacct | Ver Aprobaciones de compras en Ayuda para obtener instrucciones detalladas. |

| Página de ayuda de Sage Intacct | Aprobaciones de compras |

| Evidencia para el control | Pista de auditoría del flujo de trabajo de aprobación que indica los elevadores y aprobadores. |

| Cómo probar |

Ver Prueba de control de flujo de trabajo. Esto debe probarse de acuerdo con un proceso de flujo de trabajo estándar. Ten en cuenta que este control cubre el flujo de trabajo, no la precisión de los responsables de aprobación para cada nivel de aprobación. |

| Control | Configuración de aprobación de órdenes de compra |

|---|---|

| Tipo de control | Preventivo |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | El usuario que libera la orden de compra debe estar en línea con el manual de autoridades definido por el cliente y no el mismo usuario que creó la orden de compra. |

| Justificación del control | Este es un control clave para la aprobación de órdenes de compra. |

| Relevancia de los cambios | Es importante considerar a qué nivel deben aprobarse las órdenes de compra, por quién y qué límites deben tener esas personas. Esto garantiza que las órdenes de compra se comprueben y examinen adecuadamente antes de enviarlas a los proveedores para garantizar que sean precisas y válidas. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct | Ver Aprobaciones de compras en Ayuda para obtener instrucciones detalladas. |

| Página de ayuda de Sage Intacct | Aprobaciones de compras |

| Evidencia para el control |

Matriz de autoridades contenida en el sistema: Compras > Todos los pestaña > Otra actividad transacción > Aprobar transacciones. |

| Cómo probar |

Esta prueba, junto con la prueba de Flujo de trabajo de aprobación de órdenes de compra, debe centrarse en la corrección de las personas en el flujo de trabajo, en lugar de la configuración del flujo de trabajo. La prueba se realiza comparando la lista de aprobadores en el sistema con la aprobada . |

| Control | Informe de órdenes de compra de órdenes de compra no aprobadas |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Si hay un límite de minimis por debajo del cual las órdenes de compra no requieren aprobación, debe ser posible generar informes sobre las órdenes de compra que no se hayan aprobado. |

| Justificación del control | Este es un control clave para la aprobación de órdenes de compra. |

| Relevancia de los cambios | Establecer límites de minimis por debajo de los cuales las órdenes de compra no requieren aprobación es común para evitar que se dedique un tiempo valioso a aprobar órdenes de compra de muy bajo valor, o requerir una segunda capa de aprobación para las órdenes de compra que la persona que las plantea tendría suficiente autoridad para aprobarse a sí misma, en circunstancias normales. Garantiza que el esfuerzo se centre en pedidos de mayor valor o más materiales. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Vistas de lista personalizadas filtradas por el estado adecuado Compras > Todos los pestaña > Otra actividad transacción > Ver transacciones > Administrar vistas > Crear una nueva vista > Paso 3: Seleccionar filtros > Estado Es igual a (los valores apropiados pueden incluir: Presentado, aprobado parcialmente, rechazado, borrador, pendiente) |

| Página de ayuda de Sage Intacct | Añadir una vista personalizada |

| Evidencia para el control |

Configuración y límites de aprobación de órdenes de compra dentro del sistema. Consulta las configuraciones de informes personalizados en: Informes > informes personalizados > añadir Se debe conservar evidencia de que un revisor ha verificado el informe para identificar cualquier orden de compra que considere que se ha presentado sin la aprobación adecuada, como una copia marcada del informe o una versión firmada digitalmente que indique lo que se ha revisado. |

| Cómo probar |

Ver Revisar prueba de control. Se debe tener cuidado de comprender cómo se identifican y se les da seguimiento a las transacciones inapropiadas. |

| Control | Informes de órdenes de compra |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Posibilidad de informe en órdenes de compra planteadas por persona contabilización, importe (divisa local y de grupo), entidad, centro de costes. |

| Justificación del control | Para informes de excepciones e identificación de posibles facturas erróneas o fraudulentas, para soporte los controles de monitoreo sobre el gasto en adquisiciones. |

| Relevancia de los cambios |

Este control es una revisión de todas las órdenes de compra para asegurarse de que son válidas. Es probable que esta sea una lista grande, por lo que querrá definir cómo va a hacer esta prueba cada vez sin que sea demasiado onerosa. Centrarse en órdenes de compra, personas, valores o entidades riesgosas ayudará, al igual que una metodología de muestreo. Lo principal es que debe ser consistente. Algunas de las comprobaciones que se podrían realizar incluyen:

Informe de órdenes de compra de órdenes de compra no aprobadas es el control que implica revisar solo las órdenes de compra que no tienen aprobación (si esto es algo que se ha permitido). |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Compras > todos los informes > Hay varios informes estándar disponibles para mostrar una variedad de información. Se pueden crear informes personalizados para extraer información adicional si es necesario. |

| Página de ayuda de Sage Intacct | Resumen de los informes de compras estándar |

| Evidencia para el control |

Lista de órdenes de compra con anotaciones del revisor. Se deben evidenciar las consultas de seguimiento. Asegúrese de que quede claro cuáles fueron las conclusiones y cómo se llegó a ellas |

| Cómo probar |

Ver Revisar prueba de control. Tenga cuidado de comprender cómo se identifican y se les da seguimiento a las órdenes de compra inapropiadas. |

| Control | Revisión de órdenes de compra no vinculadas |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Posibilidad de generar informes sobre órdenes de compra que no hacen referencia a otro documento de compra (por ejemplo, solicitud o contrato de proveedor) |

| Justificación del control | Para dar soporte a los requisitos de los equipos/departamentos/funciones que requieren una solicitud o un contrato de proveedor para todas las órdenes de compra. |

| Relevancia de los cambios |

El control busca órdenes de compra que no se hayan generado en relación con un contrato de proveedor o una solicitud de compra. Utilizarías este control si intentas hacer cumplir el uso de solicitudes de compra o contratos de proveedor para todas las órdenes de compra, de lo contrario, la lista sería larga. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Crea definiciones de transacción específicas para órdenes de compra que no requieran conversión de otras transacciones de compra y crea una vista de lista personalizada para estas definiciones de transacción específicas. |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Listado anotado de órdenes de compra no vinculadas, con verificación de que la orden de compra es apropiada (con razonamiento y respaldo retenidos) |

| Cómo probar |

Ver Prueba de revisión. La prueba debe centrarse en garantizar que las órdenes de compra inapropiadas se identifiquen y sigan correctamente. |

| Control | Validación de órdenes de compra |

|---|---|

| Tipo de control | Preventivo |

| Tipos de objetivos | Precisión |

| Requisito funcional | Las órdenes de compra solo se pueden crear para una combinación válida de centros de entidad, beneficios y costes. |

| Justificación del control | Para evitar costes de puesta en marcha inapropiados o no autorizados. |

| Relevancia de los cambios |

Limitar las combinaciones que se pueden contabilizar reduce la posibilidad de que se realicen contabilizaciones a favor de entidades, beneficios y centros de coste (ya sea deliberadamente o por error). |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Esto se puede controlar mediante una variedad de acciones. El acceso a determinadas definiciones de transacción puede limitarse a determinados usuarios (Compras > ajustes > Definiciones de transacciones, seleccione Modificar junto a la plantilla de la transacción correspondiente y edite el acceso en el archivo Pestaña Seguridad). Un segundo nivel sería crear Reglas inteligentes para validar las combinaciones de dimensiones permitidas. |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Permisos de configuración de contabilización del sistema. |

| Cómo probar |

La prueba debe centrarse en los elementos de la validación que garantizan la integridad de los informes financieros. |

| Control | Revisión de la orden de compra del contrato del proveedor no aprobado antiguo |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Integridad, precisión |

| Requisito funcional | Informe para identificar órdenes de compra antiguas no aprobadas vinculadas a los contratos correspondientes, por ejemplo, pendientes durante un número de teléfono móvil especificado. |

| Justificación del control | Este es un control clave para la integridad de los pasivos y compromisos. También reduce el riesgo de pagos duplicados y fraude. |

| Relevancia de los cambios |

Esto es similar a la revisión de la orden de compra no aprobada en Revisión de órdenes de compra antiguas no aprobadas, pero esto enumera las órdenes de compra no aprobadas en contratos de proveedores específicos. Es posible que no necesites este control si no utilizas contratos de proveedores o si las órdenes de compra no aprobadas no son un gran problema. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Crea un informe personalizado: Servicios de personalización o bien Servicios de plataforma > Todos los pestaña > informes personalizados |

| Página de ayuda de Sage Intacct | Asistente de informes personalizados |

| Evidencia para el control |

Listado de órdenes de compra no aprobadas anotadas, que evidencia el seguimiento según sea necesario / justificación para que la orden de compra no se apruebe. |

| Cómo probar |

Ver Revisar prueba de control. La prueba debe centrarse en garantizar que las órdenes de compra inapropiadas se identifiquen y sigan correctamente. |

Tipo de objetivo: Integridad

Opciones de control relacionadas y configuración de Sage Intacct

| Control | Revisión de la orden de compra del contrato del proveedor no aprobado antiguo |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Integridad, precisión |

| Requisito funcional | Informe para identificar órdenes de compra antiguas no aprobadas vinculadas a los contratos correspondientes, por ejemplo, pendientes durante un número de teléfono móvil especificado. |

| Justificación del control | Este es un control clave para la integridad de los pasivos y compromisos. También reduce el riesgo de pagos duplicados y fraude. |

| Relevancia de los cambios |

Esto es similar a la revisión de la orden de compra no aprobada en Revisión de órdenes de compra antiguas no aprobadas, pero esto enumera las órdenes de compra no aprobadas en contratos de proveedores específicos. Es posible que no necesites este control si no utilizas contratos de proveedores o si las órdenes de compra no aprobadas no son un gran problema. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Crea un informe personalizado: Servicios de personalización o bien Servicios de plataforma > Todos los pestaña > informes personalizados |

| Página de ayuda de Sage Intacct | Asistente de informes personalizados |

| Evidencia para el control |

Listado de órdenes de compra no aprobadas anotadas, que evidencia el seguimiento según sea necesario / justificación para que la orden de compra no se apruebe. |

| Cómo probar |

Ver Revisar prueba de control. La prueba debe centrarse en garantizar que las órdenes de compra inapropiadas se identifiquen y sigan correctamente. |

| Control | Revisión de órdenes de compra antiguas no aprobadas |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Integridad |

| Requisito funcional | Informe para identificar órdenes de compra antiguas no aprobadas, por ejemplo, pendientes durante un número de teléfono móvil especificado. |

| Justificación del control | Este es un control clave para la integridad de los pasivos y compromisos. También reduce el riesgo de pagos duplicados y fraude. |

| Relevancia de los cambios |

Si las órdenes de compra no se aprueban, puede haber un retraso en el envío y la recepción de los productos. Esto puede deberse a la ausencia del responsable de aprobación o a que algo va mal en el flujo de trabajo de aprobación. Es útil comprobar la vista de lista de "orden de compra no aprobada" para asegurarse de que el proceso de la orden de compra se realiza sin problemas. Si este es un control que se realiza formalmente (con evidencia bien documentada) o informalmente dependerá de si es probable que esto sea un gran problema o no. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Vistas de lista personalizadas filtradas por el estado adecuado Compras > Todos los pestaña > Otra actividad transacción > Ver transacciones> Administrar vistas > Crear una vista nueva > Paso 3: Seleccionar filtros > Estado es igual a (Los valores apropiados pueden incluir: Presentado, aprobado parcialmente, rechazado, borrador, pendiente) |

| Página de ayuda de Sage Intacct | Añadir una vista personalizada |

| Evidencia para el control |

Listado de órdenes de compra no aprobadas anotadas, que evidencia el seguimiento según sea necesario / justificación para que la orden de compra no se apruebe. |

| Cómo probar |

Ver Revisar prueba de control. Tenga cuidado de asegurarse de que el control cumpla con el objetivo. |

Recepción de bienes/servicios

Tipo de objetivo: Integridad, existencia, precisión

Opciones de control relacionadas y configuración de Sage Intacct

| Control | Las órdenes de compra recibidas en su totalidad están bloqueadas |

|---|---|

| Tipo de control | Preventivo |

| Tipos de objetivos | Precisión |

| Requisito funcional | Una vez que una orden de compra se ha completado mediante una recepción de mercancías o una recepción de servicio, se marca automáticamente como completa y no se puede realizar ninguna otra recepción. |

| Justificación del control | Para evitar el fraude y los pagos duplicados de órdenes de compra abiertas. |

| Relevancia de los cambios |

Este control evita que la organización registre la recepción de una cantidad mayor de un bien o servicio de lo que se ha aprobado correctamente a través del proceso de aprobación de la orden de compra y evita que la organización pague facturas de más. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Asegúrese de que la Plantilla de la transacción para la recepción de bienes/servicios tenga dos ajustes configurados:

Para realizar transacciones, los usuarios irán a Compras > todas las transacciones > > la orden de compra > convertir (en la orden de compra correspondiente) Una vez que la orden de compra se haya convertido por completo, el pedido se marcará como completo y no se podrán realizar más entregas. |

| Página de ayuda de Sage Intacct | Definiciones de transacciones de compras |

| Evidencia para el control |

Ajustes de configuración en: Compras > Orden de compra > convertir (en la orden de compra correspondiente) |

| Cómo probar |

Ver Prueba de control configurada/codificada. Esta prueba debe centrarse en garantizar que la funcionalidad de bloqueo funcione como se espera. |

| Control | Los bienes o servicios recibidos se devengan automáticamente |

|---|---|

| Tipo de control | Preventivo |

| Tipos de objetivos | Integridad, precisión |

| Requisito funcional | Se realiza una devengo automática para el coste de los bienes o servicios recibidos (devengo de recepción de mercancías/factura) en función de los artículos relacionados con los costes de la orden de compra. |

| Justificación del control | Admite controles contables básicos. |

| Relevancia de los cambios |

Este control garantiza que la organización reconozca una responsabilidad por los bienes o servicios recibidos en caso de que haya un desfase de tiempo entre la entrega de los bienes o servicios y la recepción de una factura. Cuando se recibe una factura de proveedor, se elimina el devengo y se reconoce un pasivo con el proveedor hasta que se pague la factura. |

| Factores a tener en cuenta |

Ninguno. |

| Configuración de Sage Intacct |

Las definiciones de transacciones de cumplimiento (envío) se pueden configurar para contabilizar directamente en el Libro Mayor para contabilizar en una cuenta de devengo o gravamen, y las transacciones posteriores (factura de proveedor) pueden incluir la reversión del devengo. Para la plantilla de la transacción de cumplimiento (envío):

Para la plantilla de la transacción de factura de proveedor:

Ir a Compras > ajustes > Configuración > documentos configuración pestaña y asignar el código de diario correcto para la contabilización de devengo para ambas definiciones de transacción. |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Ajustes de configuración en: Compras > ajustes pestaña > Más, que demuestra los devengos automáticos habilitados en Definiciones de transacciones. |

| Cómo probar |

Ver Prueba de control configurada/codificada. Esta prueba debe centrarse en garantizar que el devengo sea automático y que el cálculo sea preciso. |

| Control | Se revisan los devengos de recepción de mercancías/facturas |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Integridad, precisión |

| Requisito funcional | Capacidad para revisar/analizar y liquidar la cuenta de devengo de recepción de mercancías/recibo de facturas. |

| Justificación del control | Admite la reconciliación de recepción de mercancías/factura-recepción |

| Relevancia de los cambios |

Los artículos antiguos, en los que se ha realizado una entrada de mercancías pero no se ha conciliado ninguna factura posterior con esa entrada de mercancías, suelen ser un indicador de errores contables, como la pérdida de la factura o la coincidencia con una orden de compra incorrecta. |

| Factores a tener en cuenta |

¿Qué edad debe tener un artículo no coincidente antes de que requiera investigación? |

| Configuración de Sage Intacct |

Crea un informe financiero con análisis de dimensiones para revisar los saldos de devengo por proveedor. |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Informe anotado. |

| Cómo probar |

Ver Revisar prueba de control. Esta prueba debe centrarse en cómo se identifican y hacen un seguimiento de los recibos problemáticos. |

| Control | Revisión de órdenes de compra autorecibidas |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Capacidad para informar de artículos en los que un usuario ha recibido bienes para una orden de compra que ha generado. |

| Justificación del control | Este es un riesgo medio de segregación de funciones que se gestiona mejor mediante el monitoreo de posibles excepciones. |

| Relevancia de los cambios |

La autorecepción puede o no ser un riesgo dependiendo del enfoque comercial diario. Lo importante es garantizar que el informe sea revisable; de lo contrario, podría haber muchos elementos que podrían promover una revisión superficial. |

| Factores a tener en cuenta |

¿Es normal la autorecepción? Si es así, este informe producirá un gran número de teléfono móvil para su revisión. Será importante identificar qué artículos son realmente riesgosos, por ejemplo, artículos grandes o ciertos tipos de bienes o servicios. Este umbral debe aplicarse de forma coherente. |

| Configuración de Sage Intacct |

Crea un informe personalizado: Servicios de personalización o Servicios de plataforma > Todos los pestaña > informes personalizados |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Pista de auditoría revisada, con evidencia de seguimiento cuando se ha superado el umbral (si corresponde). |

| Cómo probar |

Ver Revisar prueba de control. La prueba debe centrarse en cómo se identificaron y siguieron los autorecibos inapropiados. |

Facturas de proveedores

Tipo de objetivo: Integridad

Opciones de control relacionadas y configuración de Sage Intacct

| Control | Se revisan las facturas bloqueadas |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Integridad, precisión, corte |

| Requisito funcional | Informe disponible sobre facturas bloqueadas por coste y proveedor. |

| Justificación del control | Clave para garantizar que se resuelvan las diferencias y se apliquen los reembolsos al cliente. También garantiza la precisión de los devengos. |

| Relevancia de los cambios |

La revisión de las facturas bloqueadas es una de las varias comprobaciones que deben realizarse al final del periodo para garantizar que todas las responsabilidades pertinentes se han registrado de forma completa y precisa, y en el periodo correcto, y desde una perspectiva operativa, los motivos de las diferencias de factura con respecto a las órdenes de compra se comprenden y resuelven de forma oportuna para garantizar que las facturas puedan procesarse. A menudo, una factura de proveedor se retendrá por una razón válida, como una falta de coincidencia con la orden de compra, pero los bienes o servicios se han recibido y, por lo tanto, la organización debe acumular los costos, incluso si la factura se ha retenido. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Informe personalizado o vistas de lista personalizadas filtradas por el estado adecuado El estado es igual a (los valores apropiados pueden incluir: Presentado, aprobado parcialmente, rechazado, borrador, pendiente) |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Informe disponible a través de: Servicios de plataforma> Todos los informes personalizados > La evidencia del desempeño del control debe ser un informe anotado, con comentarios y documentación de seguimiento. |

| Cómo probar |

Ver Revisar prueba de control. Esta prueba debe garantizar que se registren las pruebas adecuadas de revisión y acción. |

| Control | Reconciliación de facturas de sistemas de terceros |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Integridad, precisión, corte |

| Requisito funcional | Capacidad para reconciliar los datos de la factura de compra interconectados desde las aplicaciones de compra conectadas: número de teléfono móvil de documentos, número de teléfono móvil de elementos, hash total de números de proveedores y hash total de divisa local. |

| Justificación del control | Garantiza que los datos se transfieran correctamente desde otros sistemas de compras a Sage Intacct. |

| Relevancia de los cambios |

No todas las facturas se originarán en órdenes de compra iniciadas por la sociedad. Muchos vendrán directamente de los proveedores de servicios. Cuando se trate de compras regulares o impliquen datos de otros sistemas de compra, es importante poder reconciliar Sage Intacct y el sistema de terceros para garantizar que los datos se hayan registrado de forma completa y precisa |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Las configuraciones variarán según la integración. Crea un informe personalizado: Servicios de personalización o bien Servicios de plataforma > todos los informes personalizados > |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Informe disponible a través de: Servicios de plataforma > todos los informes personalizados > La evidencia del desempeño del control debe ser un informe anotado, con comentarios y documentación de seguimiento. |

| Cómo probar |

| Control | Empleado gasto aplicación reconciliación |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Integridad, precisión |

| Requisito funcional | Capacidad para reconciliar datos de gastos interconectados desde aplicaciones de gastos externos: número de teléfono móvil de documentos, número de teléfono móvil de elementos, hash total de números de proveedores y hash total de divisas locales. |

| Justificación del control | Garantiza un registro coherente de los costes de las facturas y los gastos. |

| Relevancia de los cambios |

La conciliación de transacciones entre sistemas es una buena manera de verificar la integridad de la interfaz, aunque el esfuerzo dedicado a esto depende de la probabilidad de problemas de interfaz: no vale la pena dedicar mucho tiempo a reconciliar si la interfaz es simple y / o robusta. La clave es demostrar la reconciliación: ¿de dónde obtuvo la información, cómo los emparejó y qué hizo con las diferencias? |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Las configuraciones variarán según la integración. Crea un informe personalizado: Servicios de personalización o bien Servicios de plataforma > Todos los pestaña > informes personalizados |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Documentación de reconciliación, incluida la conciliación de elementos y el seguimiento. |

| Cómo probar |

Tipo de objetivo: Existencia

Opciones de control relacionadas y configuración de Sage Intacct

| Control | Las facturas solo se crean cuando existe un proveedor activo |

|---|---|

| Tipo de control | Preventivo |

| Tipos de objetivos | Existencia |

| Requisito funcional | Solo se pueden aceptar facturas para un proveedor creado y activo (y no marcado para su eliminación o bloqueado/en espera) en Sage Intacct |

| Justificación del control | Asegúrate de que las facturas solo se procesen para proveedores válidos. |

| Relevancia de los cambios |

Este control tiene como objetivo evitar que se realicen pagos a proveedores que la organización no ha aceptado correctamente, lo que podría resultar en pérdidas financieras para la organización o en pagos fraudulentos. |

| Factores a tener en cuenta |

¿Habrá alguna circunstancia en la que sea necesario aceptar facturas para pagos de emergencia (cuando no exista un proveedor) o pagos únicos? |

| Configuración de Sage Intacct |

Para desactivar proveedores, lo que elimina su lista de listas:

Para poner temporalmente a un proveedor en espera:

|

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Configuración del sistema para proveedores de cuentas a pagar y aceptación de facturas. |

| Cómo probar |

La prueba debe centrarse en garantizar la funcionalidad de bloqueo de proveedores inactivos o inexistentes. |

| Control | Las facturas de proveedor sin orden de compra asociada se aprueban en el flujo de trabajo |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Las facturas introducidas directamente (sin referencia a una orden de compra u otro documento de compra) requieren un flujo de trabajo para su aprobación (por ejemplo, aparcar y contabilizar). |

| Justificación del control | Controles esenciales del flujo de trabajo para la aprobación de facturas que se introducen directamente en Sage Intacct. |

| Relevancia de los cambios |

Por lo general, las facturas solo deben recibirse por productos que se han pedido correctamente a través de una orden de compra. En ocasiones, las compras deben realizarse con poca antelación cuando no hay tiempo para crear una orden de compra o son para compras de muy bajo valor. En estos casos, la aprobación del flujo de trabajo de la factura compensa esta falta de aprobación en una fase de la orden de compra y garantiza que la compra sea para un propósito válido. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Crea definiciones de transacción específicas para facturas de proveedores que no requieran conversión de otras transacciones de compra y crea una vista de lista personalizada para estas definiciones de transacción específicas. |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Pista de auditoría del flujo de trabajo de aprobación que indica los responsables de aprobación de la factura. Aprobadores configurados en: Compras > ajustes > configuración > flujo de trabajo |

| Cómo probar |

| Control | Se revisan las facturas introducidas directamente que no se han contabilizado |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Informes disponibles para todas las facturas estacionadas (introducidas directamente) pero no contabilizadas, por entidad, centro de beneficio, incluidos los detalles del usuario que introdujo la factura. |

| Justificación del control | Esencial para la integridad de los asientos contables al cierre del periodo. |

| Relevancia de los cambios |

Este control está pensado cuando las facturas no pasan por un proceso de 2 vías (orden de compra a factura) o de 3 vías (orden de compra - recepción de mercancías - recepción de factura). Esto puede deberse a que el proceso de compra con opción a pago es informal y las facturas se introducen directamente en Sage Intacct, o a que la naturaleza del gasto es que una orden de compra no es práctica (por ejemplo, alquiler de oficinas, facturas de servicios públicos) La revisión de las facturas aparcadas (facturas introducidas directamente pero no contabilizadas) es una de las varias comprobaciones que deben realizarse al final del periodo para garantizar que todos los pasivos relevantes se han registrado de forma completa y precisa, y en el periodo correcto. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Crea un informe personalizado:

Los valores de estado pueden incluir: Presentado, aprobado parcialmente, rechazado, borrador, pendiente |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Informe disponible a través de: Servicios de personalización o bien Servicios de plataforma > Todos los pestaña > informes personalizados La evidencia del desempeño del control debe ser un informe anotado, con comentarios y documentación de seguimiento. |

| Cómo probar |

Ver Revisar prueba de control. La prueba debe centrarse en las actividades para evitar contabilizaciones inapropiadas, no simplemente para ver las facturas que se contabilizan. Esto podría requerir evidencia positiva específica de revisión. |

| Control | Análisis de facturas duplicadas |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Existencia |

| Requisito funcional | El análisis de facturas duplicadas es la capacidad de generar informes sobre las facturas procesadas en los sistemas de adquisiciones compatibles y las facturas introducidas directamente en Sage Intacct que son posibles duplicados. |

| Justificación del control | Control crítico cuando existen varias aplicaciones de compras. |

| Relevancia de los cambios |

Este control está pensado cuando existen varios sistemas de compra, por ejemplo, compras a través de Sage Intacct y otra aplicación de compra, por ejemplo, una aplicación específica del sector. En esta situación, puede haber un riesgo de pagos duplicados porque los pedidos se registran en 2 sistemas. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Crea un informe personalizado: Servicios de personalización o bien Servicios de plataforma > Todos los pestaña > informes personalizados |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Informe anotado, con comentarios y documentación de seguimiento conservado, de los elementos definidos como potencialmente duplicados. |

| Cómo probar |

La prueba debe centrarse en la prevención de facturas duplicar, de acuerdo con los criterios preestablecidos para la duplicación (¿qué campos se verifican)? |

| Control | Análisis de facturas: marcador de posición de control genérico |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Posibilidad de informar sobre las facturas por persona que realiza la contabilización, importe (transacción y divisa base), entidad, centro de costes, para informes de excepciones e identificación de posibles facturas erróneas o fraudulentas. |

| Justificación del control | Proporciona flexibilidad para una variedad de controles para detectar fraudes, errores, declaraciones erróneas o errores de codificación. |

| Relevancia de los cambios |

A diferencia de la mayoría de los otros controles, este control no está diseñado específicamente. El análisis de facturas podría utilizarse para identificar fraudes o actividades inusuales, o para soporte otros controles. En términos generales, este control en sí mismo probablemente no abordaría directamente una dirección de información financiera. No se recomienda implementar un control genérico de "analizar facturas" sin un propósito específico, ya que será difícil demostrar que esto realmente está abordando el riesgo de un extracto de cuenta financiero. Tenga en cuenta que esta funcionalidad se puede utilizar para mitigar el impacto de una falla de control en otra parte del proceso de compra para pagar, para demostrar que una debilidad en el control no ha tenido un impacto significativo. Esto se lograría mediante la ejecución de informes de facturas en el área afectada por la debilidad de control. Por ejemplo, un auditor puede haber identificado una debilidad en los controles relacionados con un proveedor en particular, la ejecución de informes en todas las facturas de ese proveedor podría determinar si el problema de la auditoría fue único o restringir el importe total del error. |

| Factores a tener en cuenta |

Tenga en cuenta que hay varios controles potenciales que podrían diseñarse a partir de este informe, que pueden lograr diferentes propósitos. Cualquiera que sea el control que se diseñe, es importante que se haga de manera consistente, con los mismos criterios aplicados cada vez. Esto evita el riesgo de que el control se vuelva demasiado dependiente de la capacidad y la experiencia de la persona que realiza la revisión. |

| Configuración de Sage Intacct |

Compras > Todos > Informes Hay varios informes estándar disponibles para mostrar una variedad de información. Se pueden crear informes personalizados para extraer información adicional si es necesario. |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Informe anotado, con comentarios y documentación de seguimiento conservados. |

| Cómo probar |

Ver Revisar prueba de control. La prueba debe diseñarse cuidadosamente para garantizar que se cumpla el objetivo de control, no una verificación general de que se realizó algún tipo de revisión. |

| Control | Cambio de configuración de las condiciones de pago |

|---|---|

| Tipo de control | Preventivo |

| Tipos de objetivos | Precisión |

| Requisito funcional | Se puede bloquear la funcionalidad para cambiar las condiciones de pago de una orden de compra o un nivel de factura. |

| Justificación del control | Acelerar los pagos puede facilitar el fraude. |

| Relevancia de los cambios |

Bloquear la capacidad de cambiar las condiciones de pago garantizará que las personas no puedan intentar forzar un pago rápidamente con fines fraudulentos. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Ir a Sociedad > funciones de administrador > o bien Usuarios > suscripciones > permisos y revisar los permisos existentes. |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Ve a la página de configuración de funciones o permisos (Sociedad > funciones de administrador > o bien Usuarios > suscripciones > permisos) y revise los permisos existentes para garantizar que el acceso esté restringido a personas específicas. |

| Cómo probar |

Ver Prueba de control codificado/de configuración. La funcionalidad que se probará es el bloqueo de las condiciones de pago cambiantes (si está habilitado). |

| Control | Revisión de los cambios en las condiciones de pago |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Precisión |

| Requisito funcional | Cuando se pueden cambiar las condiciones de pago (por ejemplo, para acelerar un pago urgente, hay una pista de auditoría de dichos cambios). |

| Justificación del control | Acelerar los pagos puede facilitar el fraude. |

| Relevancia de los cambios |

La revisión de los cambios en las condiciones de pago es una forma de detectar posibles fraudes, pero este control debe realizarse en el contexto de políticas y expectativas que se comunican claramente. Lo ideal sería establecer expectativas a través de una política y, a continuación, revisar el informe de cambios para asegurarse de que no hay ninguna desviación de la política. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Ejecute el "Informe de historial de auditoría por área de datos de objeto" filtrado por áreas de datos de objeto adecuadas. |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control | Informe anotado con evidencia de seguimiento. |

| Cómo probar |

Ver Revisar prueba de control. La prueba debe centrarse en cómo se identificaron y siguieron los cambios inapropiados. |

| Control | Las órdenes de compra, los recibos y las facturas coinciden en 3 direcciones |

|---|---|

| Tipo de control | Preventivo |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Las facturas de compra en las que el importe o el precio difieren del pedido y la recepción de bienes/servicios se bloquean automáticamente. |

| Justificación del control | Coincidencia triple entre la orden de compra, la recepción de bienes/servicios y la recepción de la factura. |

| Relevancia de los cambios |

Las coincidencias triples tienen como objetivo garantizar que los bienes o servicios recibidos coincidan con lo solicitado y que el proveedor facture el importe correcto por ello. Si este no es el caso, el sistema no permitirá que se pague la factura hasta que se resuelva la diferencia. Para evitar diferencias muy pequeñas que impidan el pago de la factura, establece un umbral de "exceso de ira" (normalmente un % o valor absoluto) que estés dispuesto a tolerar. Por lo tanto, el control evita que se pague a los proveedores antes de que hayan suministrado lo que se pidió y resalta cualquier problema con la facturación antes de que se pague la factura. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Asegúrate de que las definiciones de transacción tengan configurados los dos ajustes siguientes:

Para realizar transacciones, los usuarios irán a Compras > todas las transacciones > > la orden de compra > convertir (en la orden de compra correspondiente). El sistema no permite un recibo que supere la cantidad de la orden de compra. Cualquier aumento en la cantidad recibida requeriría una nueva orden de compra |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

La configuración de coincidencia de tres vías se establece en Compras > Orden de compra > convertir (en la orden de compra correspondiente). El sistema no permite un recibo que supere la cantidad de la orden de compra. Cualquier aumento en la cantidad recibida requeriría una nueva orden de compra. |

| Cómo probar |

Ver Prueba de control de configuración. Se debe probar la funcionalidad de conciliación triple, junto con cualquier umbral para la aceptación y el bloqueo de facturas por encima del umbral. |

Tipo de objetivo: Precisión

Opciones de control relacionadas y configuración de Sage Intacct

| Control | Se revisan las facturas bloqueadas |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Integridad, precisión, corte |

| Requisito funcional | Informe disponible sobre facturas bloqueadas por coste y proveedor. |

| Justificación del control | Clave para garantizar que se resuelvan las diferencias y se apliquen los reembolsos al cliente. También garantiza la precisión de los devengos. |

| Relevancia de los cambios |

La revisión de las facturas bloqueadas es una de las varias comprobaciones que deben realizarse al final del periodo para garantizar que todas las responsabilidades pertinentes se han registrado de forma completa y precisa, y en el periodo correcto, y desde una perspectiva operativa, los motivos de las diferencias de factura con respecto a las órdenes de compra se comprenden y resuelven de forma oportuna para garantizar que las facturas puedan procesarse. A menudo, una factura de proveedor se retendrá por una razón válida, como una falta de coincidencia con la orden de compra, pero los bienes o servicios se han recibido y, por lo tanto, la organización debe acumular los costos, incluso si la factura se ha retenido. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Informe personalizado o vistas de lista personalizadas filtradas por el estado adecuado El estado es igual a (los valores apropiados pueden incluir: Presentado, aprobado parcialmente, rechazado, borrador, pendiente) |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Informe disponible a través de: Servicios de plataforma> Todos los informes personalizados > La evidencia del desempeño del control debe ser un informe anotado, con comentarios y documentación de seguimiento. |

| Cómo probar |

Ver Revisar prueba de control. Esta prueba debe garantizar que se registren las pruebas adecuadas de revisión y acción. |

| Control | Reconciliación de facturas de sistemas de terceros |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Integridad, precisión, corte |

| Requisito funcional | Capacidad para reconciliar los datos de la factura de compra interconectados desde las aplicaciones de compra conectadas: número de teléfono móvil de documentos, número de teléfono móvil de elementos, hash total de números de proveedores y hash total de divisa local. |

| Justificación del control | Garantiza que los datos se transfieran correctamente desde otros sistemas de compras a Sage Intacct. |

| Relevancia de los cambios |

No todas las facturas se originarán en órdenes de compra iniciadas por la sociedad. Muchos vendrán directamente de los proveedores de servicios. Cuando se trate de compras regulares o impliquen datos de otros sistemas de compra, es importante poder reconciliar Sage Intacct y el sistema de terceros para garantizar que los datos se hayan registrado de forma completa y precisa |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Las configuraciones variarán según la integración. Crea un informe personalizado: Servicios de personalización o bien Servicios de plataforma > todos los informes personalizados > |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Informe disponible a través de: Servicios de plataforma > todos los informes personalizados > La evidencia del desempeño del control debe ser un informe anotado, con comentarios y documentación de seguimiento. |

| Cómo probar |

| Control | Empleado gasto aplicación reconciliación |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Integridad, precisión |

| Requisito funcional | Capacidad para reconciliar datos de gastos interconectados desde aplicaciones de gastos externos: número de teléfono móvil de documentos, número de teléfono móvil de elementos, hash total de números de proveedores y hash total de divisas locales. |

| Justificación del control | Garantiza un registro coherente de los costes de las facturas y los gastos. |

| Relevancia de los cambios |

La conciliación de transacciones entre sistemas es una buena manera de verificar la integridad de la interfaz, aunque el esfuerzo dedicado a esto depende de la probabilidad de problemas de interfaz: no vale la pena dedicar mucho tiempo a reconciliar si la interfaz es simple y / o robusta. La clave es demostrar la reconciliación: ¿de dónde obtuvo la información, cómo los emparejó y qué hizo con las diferencias? |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Las configuraciones variarán según la integración. Crea un informe personalizado: Servicios de personalización o bien Servicios de plataforma > Todos los pestaña > informes personalizados |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Documentación de reconciliación, incluida la conciliación de elementos y el seguimiento. |

| Cómo probar |

| Control | Las facturas de proveedor sin orden de compra asociada se aprueban en el flujo de trabajo |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Las facturas introducidas directamente (sin referencia a una orden de compra u otro documento de compra) requieren un flujo de trabajo para su aprobación (por ejemplo, aparcar y contabilizar). |

| Justificación del control | Controles esenciales del flujo de trabajo para la aprobación de facturas que se introducen directamente en Sage Intacct. |

| Relevancia de los cambios |

Por lo general, las facturas solo deben recibirse por productos que se han pedido correctamente a través de una orden de compra. En ocasiones, las compras deben realizarse con poca antelación cuando no hay tiempo para crear una orden de compra o son para compras de muy bajo valor. En estos casos, la aprobación del flujo de trabajo de la factura compensa esta falta de aprobación en una fase de la orden de compra y garantiza que la compra sea para un propósito válido. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Crea definiciones de transacción específicas para facturas de proveedores que no requieran conversión de otras transacciones de compra y crea una vista de lista personalizada para estas definiciones de transacción específicas. |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Pista de auditoría del flujo de trabajo de aprobación que indica los responsables de aprobación de la factura. Aprobadores configurados en: Compras > ajustes > configuración > flujo de trabajo |

| Cómo probar |

| Control | Se revisan las facturas introducidas directamente que no se han contabilizado |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Informes disponibles para todas las facturas estacionadas (introducidas directamente) pero no contabilizadas, por entidad, centro de beneficio, incluidos los detalles del usuario que introdujo la factura. |

| Justificación del control | Esencial para la integridad de los asientos contables al cierre del periodo. |

| Relevancia de los cambios |

Este control está pensado cuando las facturas no pasan por un proceso de 2 vías (orden de compra a factura) o de 3 vías (orden de compra - recepción de mercancías - recepción de factura). Esto puede deberse a que el proceso de compra con opción a pago es informal y las facturas se introducen directamente en Sage Intacct, o a que la naturaleza del gasto es que una orden de compra no es práctica (por ejemplo, alquiler de oficinas, facturas de servicios públicos) La revisión de las facturas aparcadas (facturas introducidas directamente pero no contabilizadas) es una de las varias comprobaciones que deben realizarse al final del periodo para garantizar que todos los pasivos relevantes se han registrado de forma completa y precisa, y en el periodo correcto. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Crea un informe personalizado:

Los valores de estado pueden incluir: Presentado, aprobado parcialmente, rechazado, borrador, pendiente |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Informe disponible a través de: Servicios de personalización o bien Servicios de plataforma > Todos los pestaña > informes personalizados La evidencia del desempeño del control debe ser un informe anotado, con comentarios y documentación de seguimiento. |

| Cómo probar |

Ver Revisar prueba de control. La prueba debe centrarse en las actividades para evitar contabilizaciones inapropiadas, no simplemente para ver las facturas que se contabilizan. Esto podría requerir evidencia positiva específica de revisión. |

| Control | Análisis de facturas: marcador de posición de control genérico |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Posibilidad de informar sobre las facturas por persona que realiza la contabilización, importe (transacción y divisa base), entidad, centro de costes, para informes de excepciones e identificación de posibles facturas erróneas o fraudulentas. |

| Justificación del control | Proporciona flexibilidad para una variedad de controles para detectar fraudes, errores, declaraciones erróneas o errores de codificación. |

| Relevancia de los cambios |

A diferencia de la mayoría de los otros controles, este control no está diseñado específicamente. El análisis de facturas podría utilizarse para identificar fraudes o actividades inusuales, o para soporte otros controles. En términos generales, este control en sí mismo probablemente no abordaría directamente una dirección de información financiera. No se recomienda implementar un control genérico de "analizar facturas" sin un propósito específico, ya que será difícil demostrar que esto realmente está abordando el riesgo de un extracto de cuenta financiero. Tenga en cuenta que esta funcionalidad se puede utilizar para mitigar el impacto de una falla de control en otra parte del proceso de compra para pagar, para demostrar que una debilidad en el control no ha tenido un impacto significativo. Esto se lograría mediante la ejecución de informes de facturas en el área afectada por la debilidad de control. Por ejemplo, un auditor puede haber identificado una debilidad en los controles relacionados con un proveedor en particular, la ejecución de informes en todas las facturas de ese proveedor podría determinar si el problema de la auditoría fue único o restringir el importe total del error. |

| Factores a tener en cuenta |

Tenga en cuenta que hay varios controles potenciales que podrían diseñarse a partir de este informe, que pueden lograr diferentes propósitos. Cualquiera que sea el control que se diseñe, es importante que se haga de manera consistente, con los mismos criterios aplicados cada vez. Esto evita el riesgo de que el control se vuelva demasiado dependiente de la capacidad y la experiencia de la persona que realiza la revisión. |

| Configuración de Sage Intacct |

Compras > Todos > Informes Hay varios informes estándar disponibles para mostrar una variedad de información. Se pueden crear informes personalizados para extraer información adicional si es necesario. |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Informe anotado, con comentarios y documentación de seguimiento conservados. |

| Cómo probar |

Ver Revisar prueba de control. La prueba debe diseñarse cuidadosamente para garantizar que se cumpla el objetivo de control, no una verificación general de que se realizó algún tipo de revisión. |

| Control | Las órdenes de compra, los recibos y las facturas coinciden en 3 direcciones |

|---|---|

| Tipo de control | Preventivo |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Las facturas de compra en las que el importe o el precio difieren del pedido y la recepción de bienes/servicios se bloquean automáticamente. |

| Justificación del control | Coincidencia triple entre la orden de compra, la recepción de bienes/servicios y la recepción de la factura. |

| Relevancia de los cambios |

Las coincidencias triples tienen como objetivo garantizar que los bienes o servicios recibidos coincidan con lo solicitado y que el proveedor facture el importe correcto por ello. Si este no es el caso, el sistema no permitirá que se pague la factura hasta que se resuelva la diferencia. Para evitar diferencias muy pequeñas que impidan el pago de la factura, establece un umbral de "exceso de ira" (normalmente un % o valor absoluto) que estés dispuesto a tolerar. Por lo tanto, el control evita que se pague a los proveedores antes de que hayan suministrado lo que se pidió y resalta cualquier problema con la facturación antes de que se pague la factura. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Asegúrate de que las definiciones de transacción tengan configurados los dos ajustes siguientes:

Para realizar transacciones, los usuarios irán a Compras > todas las transacciones > > la orden de compra > convertir (en la orden de compra correspondiente). El sistema no permite un recibo que supere la cantidad de la orden de compra. Cualquier aumento en la cantidad recibida requeriría una nueva orden de compra |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

La configuración de coincidencia de tres vías se establece en Compras > Orden de compra > convertir (en la orden de compra correspondiente). El sistema no permite un recibo que supere la cantidad de la orden de compra. Cualquier aumento en la cantidad recibida requeriría una nueva orden de compra. |

| Cómo probar |

Ver Prueba de control de configuración. Se debe probar la funcionalidad de conciliación triple, junto con cualquier umbral para la aceptación y el bloqueo de facturas por encima del umbral. |

| Control | Las facturas deben tener una asignación contable válida para ser contabilizadas |

|---|---|

| Tipo de control | Preventivo |

| Tipos de objetivos | Precisión |

| Requisito funcional | Las facturas introducidas directamente (sin referencia a una orden de compra u otro documento de compra) deben tener una asignación de contabilidad de costes válida (por ejemplo, centro de costes, ubicación, proyecto). |

| Justificación del control | Garantiza que todas las facturas se codifiquen en dimensiones para que estén disponibles para su revisión por parte del administrador de fichas de esa dimensión. |

| Relevancia de los cambios |

Asegurarse de que una factura tiene una asignación contable válida para poder contabilizarse reduce la posibilidad de que se realicen contabilizaciones incorrectas o de que se oculten compras fraudulentas sin que se oculte ninguna orden de compra. |

| Factores a tener en cuenta | ¿Cuáles son las combinaciones de tareas contables que deben definirse y permitirse? |

| Configuración de Sage Intacct |

Configura las cuentas del Libro Mayor para que requieran ciertas dimensiones o configura reglas inteligentes. |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Vista de lista personalizada para cuentas del Libro Mayor para incluir campos de requisitos de dimensión. |

| Cómo probar |

La prueba debe garantizar que el sistema bloquee las facturas con una asignación contable no válida. |

Tipo de objetivo: Existencia, integridad, precisión

Opciones de control relacionadas y configuración de Sage Intacct

| Control | Motores fiscales |

|---|---|

| Tipo de control | Preventivo |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Capacidad de integración con motores fiscales de terceros para impuestos nacionales, impuestos estado y locales, y cálculos similares. |

| Justificación del control | Garantiza la aplicación coherente de los impuestos y respalda la optimización de la recaudación de efectivo y los flujos de efectivo relacionados. |

| Relevancia de los cambios |

Cuando las empresas operan en mercados donde las reglas fiscales locales son complejas o cambian rápidamente, mantener esas reglas fiscales en un sistema financiero central puede ser difícil de hacer y propenso a errores. En estos casos, podría valer la pena utilizar motores fiscales locales para calcular impuestos y aranceles. |

| Factores a tener en cuenta |

¿Está sujeto a regímenes fiscales complejos o que cambian rápidamente (como los impuestos locales y estatales de EE. UU.)? |

| Configuración de Sage Intacct |

Hay varias opciones para la configuración de cálculos, contabilización e informes fiscales automatizados. Cada organización debe revisar las opciones relevantes para los requisitos de cumplimiento. |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Por lo general, se mantendrá en la documentación para el motor fiscal. Los usuarios no deberían tener acceso para mantener manualmente las tasas impositivas mantenidas por los motores fiscales (ya que esto les permitiría anularlas). |

| Cómo probar |

Ver Prueba de configuración (para la configuración de los tipos impositivos) y Prueba de control de acceso (donde el acceso debe estar restringido). |

| Control | Reconciliación fiscal |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Integridad, precisión |

| Requisito funcional | Capacidad para reconciliar cuentas de control fiscal tanto dentro de Sage Intacct como para poner los datos a disposición de motores de reconciliación externos para la reconciliación de impuestos. |

| Justificación del control | Garantiza la aplicación coherente de los impuestos y respalda la optimización de la recaudación de efectivo y los flujos de efectivo relacionados. |

| Relevancia de los cambios |

Una reconciliación de la cuenta de control fiscal es importante para asegurarse de que el balance de impuestos es correcto o que la presentación de impuestos es correcta. El primero se realiza verificando el saldo fiscal según las expectativas (la practicidad evitará una revisión de todas las transacciones fiscales), mientras que el segundo se realiza verificando el saldo fiscal hasta la presentación de impuestos, donde esto se hace en función de datos fuera del sistema. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Las configuraciones variarán según la configuración fiscal estándar. |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Documentación de reconciliación, incluida la conciliación de elementos y el seguimiento. |

| Cómo probar |

Pago

Tipo de objetivo: Existencia

Opciones de control relacionadas y configuración de Sage Intacct

| Control | Enrutamiento automatizado de ejecución de cheques |

|---|---|

| Tipo de control | Preventivo |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Sage Intacct se puede configurar para garantizar que las ejecuciones de cheques se envíen automáticamente para su aprobación a la persona adecuada. Las ejecuciones de cheques rechazadas deben volver a enviarse para su aprobación. |

| Justificación del control | Control crítico sobre la autenticidad de los pagos. |

| Relevancia de los cambios |

Esta es una consideración importante del proceso. En un mundo ideal, todos los pagos se generarían a partir de Sage Intacct, de modo que puedas estar seguro de que solo se realizan los pagos que se deben realizar y de que los pagos son precisos. Sin embargo, en realidad es probable que necesites una solución manual. La clave es asegurarse de que la solución alternativa solo se utilice en las circunstancias correctas y que el sistema se actualice correctamente si utiliza el enfoque manual. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Cuentas a pagar > ajustes > Configuración > Ajustes de aprobación de pago > Habilitar pagos de Cuentas a pagar aprobación |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Configuración del sistema |

| Cómo probar |

Ver Prueba de control de configuración. La prueba debe centrarse en el llenado automático de los detalles de la ejecución de pago, en particular aquellos detalles relevantes para los informes financieros. |

| Control | Control de edición de pagos |

|---|---|

| Tipo de control | Preventivo |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Al trabajar con la funcionalidad de pago, los usuarios no pueden añadir, eliminar ni modificar elementos, sino que solo aprueban solicitudes de pago. |

| Justificación del control | Para soporte la segregación de funciones. |

| Relevancia de los cambios |

El control sobre la edición de pagos es importante para prevenir el fraude. Cuando es necesario realizar cambios, es importante contar con procesos para garantizar que se realicen de manera controlada para evitar el uso de un método alternativo como una forma de eludir este control. Aunque puede ser que en la superficie "nadie tenga acceso", en algunos casos, los usuarios privilegiados pueden tener el acceso requerido. Es mejor restringir esto en la medida de lo posible y monitorear aquellos casos en los que las personas necesitan tener acceso para asegurarse de que no se abuse de él. Algunas organizaciones preferirán no permitir cambios en los pagos, pero rechazarán un pago y requerirán que se vuelva a enviar, en cuyo caso este control se modificaría a "Se prohíben las ediciones en los pagos" y se convertiría en un control preventivo y automatizado, probado a través de la configuración. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

|

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Configuración del sistema |

| Cómo probar |

Ver Prueba de control codificado/de configuración. La funcionalidad que se probará es el bloqueo de los detalles de pago cambiantes. |

Tipo de objetivo: Integridad

Opciones de control relacionadas y configuración de Sage Intacct

| Control | Revisión de pago fallido |

|---|---|

| Tipo de control | Detective |

| Tipos de objetivos | Integridad, precisión |

| Requisito funcional | Posibilidad de generar informes sobre artículos que se rechazaron para el pago. |

| Justificación del control | Control crítico sobre la integridad de los pagos. |

| Relevancia de los cambios |

Una revisión de los pagos que han fallado es un concepto sencillo, pero lo importante es asegurarse de que las actividades de seguimiento se realicen correctamente. |

| Factores a tener en cuenta |

¿Cuál es el proceso de seguimiento de los pagos fallidos? |

| Configuración de Sage Intacct |

Crea un informe personalizado: Ir a Servicios de personalización o bien Servicios de plataforma > Todos los pestaña > informes personalizados |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Informe anotado con evidencia de seguimiento. |

| Cómo probar |

Ver Prueba de revisión. La prueba debe centrarse en las actividades para evitar pagos inapropiados, no simplemente para ver los pagos que se desbloquearon. Esto podría requerir evidencia positiva específica de revisión. |

Tipo de objetivo: Precisión

Opciones de control relacionadas y configuración de Sage Intacct

| Control | Enrutamiento automatizado de ejecución de cheques |

|---|---|

| Tipo de control | Preventivo |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Sage Intacct se puede configurar para garantizar que las ejecuciones de cheques se envíen automáticamente para su aprobación a la persona adecuada. Las ejecuciones de cheques rechazadas deben volver a enviarse para su aprobación. |

| Justificación del control | Control crítico sobre la autenticidad de los pagos. |

| Relevancia de los cambios |

Esta es una consideración importante del proceso. En un mundo ideal, todos los pagos se generarían a partir de Sage Intacct, de modo que puedas estar seguro de que solo se realizan los pagos que se deben realizar y de que los pagos son precisos. Sin embargo, en realidad es probable que necesites una solución manual. La clave es asegurarse de que la solución alternativa solo se utilice en las circunstancias correctas y que el sistema se actualice correctamente si utiliza el enfoque manual. |

| Factores a tener en cuenta |

|

| Configuración de Sage Intacct |

Cuentas a pagar > ajustes > Configuración > Ajustes de aprobación de pago > Habilitar pagos de Cuentas a pagar aprobación |

| Página de ayuda de Sage Intacct | |

| Evidencia para el control |

Configuración del sistema |

| Cómo probar |

Ver Prueba de control de configuración. La prueba debe centrarse en el llenado automático de los detalles de la ejecución de pago, en particular aquellos detalles relevantes para los informes financieros. |

| Control | Control de edición de pagos |

|---|---|

| Tipo de control | Preventivo |

| Tipos de objetivos | Existencia, precisión |

| Requisito funcional | Al trabajar con la funcionalidad de pago, los usuarios no pueden añadir, eliminar ni modificar elementos, sino que solo aprueban solicitudes de pago. |

| Justificación del control | Para soporte la segregación de funciones. |

| Relevancia de los cambios |