Resumen de los costes en destino

Información relacionada

Coste en destino es un término contable estándar que significa el precio total de un producto después de que ha llegado a su puerta. Incluye el precio de compra original del producto más los gastos adicionales para adquirir el producto, como flete, seguro, aduanas, aranceles y tarifas de manipulación.

La captura de los costes en destino garantiza que la valoración del inventario y el coste de los bienes vendidos (COGS) incluyan estos costes adicionales y que los cálculos de los márgenes sean precisos y completos.

Para utilizar los costes en destino, tu organización debe estar suscrita a Control de inventario y Compras.

Acerca de los costes en destino

Sage Intacct admite dos tipos de costes en destino: Costes en destino reales y Costes en destino estimados.

Costes en destino reales son los importes conocidos de los gastos de adquisición adicionales que se te han facturado después de la compra de artículos de inventario. Al introducir los costes reales, se añaden al coste total de la compra original y se actualiza el coste unitario de los artículos comprados. Por ejemplo, supongamos que compras 1.000 widgets por 10.000 $ (el coste unitario es de 10 $). Tres semanas después, un proveedor le factura $1,000 en gastos de flete. Desea que el costo de compra original incluya los $1,000 en flete. Al especificar un coste en destino real para los gastos de flete y vincularlo a la compra original, la valoración de inventario de los widgets comprados aumenta a 11 000 $ (el coste unitario es de 11 $).

Los costos reales en destino pueden llegar mucho después de que se compran los artículos, tal vez incluso meses después. Costes en destino estimados son los costes reales previstos para una compra. Al introducir estimaciones con antelación en la compra, la valoración de inventario de los artículos comprados se refleja con mayor precisión antes y fluye hacia el Coste de los productos vendidos cuando se venden los artículos. Más adelante, a medida que recibas los costes en destino reales, puedes volver a vincularlos a las estimaciones. La valoración de inventario y el coste unitario de los artículos comprados se ajustan automáticamente para tener en cuenta cualquier diferencia entre un coste real y su estimación.

Los costes en destino solo se aplican a los artículos con un método de coste promedio, FIFO o LIFO.

Cuando los costes en destino están habilitados, la organización está configurada para usar una de las siguientes opciones: Solo costes reales o Estimaciones y costes reales.

Cómo funcionan únicamente los costes en destino reales

Cuando se te factura un coste en destino real, se introduce el coste real en una nueva transacción que está habilitada para introducir costes reales. Normalmente, se utiliza una factura de proveedor. En la partida del coste real, selecciona la compra original para vincular el coste real y especificar cómo se distribuirá proporcionalmente el importe del coste a los artículos de inventario de la compra original. Puede distribuir el coste por recuento, valor, volumen o peso. Por ejemplo, puedes especificar un coste real de 1.000 $ en flete que se distribuirá por peso.

Al contabilizar la transacción, la transacción de compra original no cambia. En su lugar, Sage Intacct crea inmediatamente una transacción de regularización de inventario subyacente para cada coste real que introduzcas. La transacción de regularización aumenta el valor de los artículos de inventario de la compra original por el importe del coste real hasta la fecha de compra original.

La fecha de contabilización en el Libro Mayor de la transacción de regularización de inventario es la fecha de la transacción de compra original, a menos que la transacción de compra original se encuentre en un periodo fiscal cerrado. Cuando la transacción de compra original se encuentra en un periodo cerrado, la fecha de contabilización en el Libro Mayor de la transacción de regularización de inventario es el primer día del periodo abierto actual.

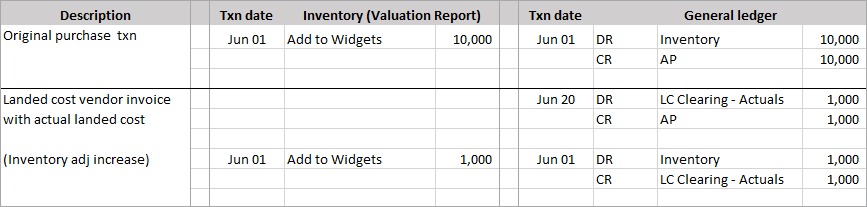

Ejemplo 1. Coste en destino real facturado en el mismo periodo que la compra original

El 1 de junio, compras 1.000 widgets por 10.000 dólares. El 20 de junio, se le facturará un coste en destino real de 1.000 $ en flete.

- El libro auxiliar de inventario se incrementa en función de la fecha de compra original de Jun-01.

- La fecha de la transacción de regularización de inventario generada por el sistema para el coste en destino real es la fecha de la transacción de compra original (Jun-01) porque la compra original todavía está en un periodo abierto.

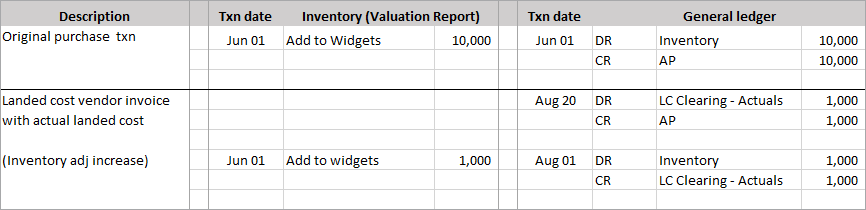

Ejemplo 2. Coste en destino real facturado en un periodo posterior a la compra original

El 1 de junio, compras 1.000 widgets por 10.000 dólares. El 20 de agosto, se le facturará un coste en destino real de 1.000 $ en flete. La compra original se encuentra en un periodo cerrado.

- El libro auxiliar de inventario se incrementa en función de la fecha de compra original de Jun-01.

- La fecha de la transacción de regularización de inventario generada por el sistema para el coste en destino real es la fecha del primer día del periodo abierto actual (01 de agosto) porque la compra original se encuentra en un periodo cerrado. (Tanto junio como julio están en períodos cerrados).

Más información Introducción de los costes en destino reales.

Cómo funcionan juntos los costes en destino estimados y reales

El uso de los costes en destino estimados y reales es un proceso de dos pasos:

- Se introducen estimaciones de los costes en destino previstos en la compra original de los artículos de inventario.

- Cuando se te facturan los costes en destino reales, creas una nueva transacción para introducir los costes reales y vincularlos a las estimaciones de la compra original.

Cuando compras artículos de inventario mediante una transacción habilitada para los costes en destino estimados, la transacción de compra incluye un Costes en destino estimados sección. Puedes especificar una estimación para cada coste en destino previsto y especificar cómo se distribuirá proporcionalmente el coste estimado a los artículos de inventario de la compra: por recuento, valor, volumen o peso. Por ejemplo, puede estimar que los costes en destino serán de 800 $ en flete (que se distribuirá por peso) y 400 $ en seguro (que se distribuirán por valor).

Al contabilizar la transacción de compra, Sage Intacct crea inmediatamente una transacción de regularización de inventario subyacente para cada estimación. La transacción de regularización aumenta el valor de los artículos comprados por el importe del coste estimado.

Cuando se te facturen los costes en destino reales que has calculado, debes introducir el coste real en una nueva transacción que esté habilitada para introducir los costes en destino reales y conciliarlo con la estimación de la compra original. Al contabilizar la transacción, la transacción de compra original no cambia. En su lugar, Sage Intacct crea inmediatamente 2 transacciones de regularización de inventario por cada coste real:

- Un aumento de ajuste de inventario que añade el coste real al valor de los artículos de la compra a la fecha de compra original. El coste real añadido se basa en la forma en que el coste estimado conciliado se distribuyó proporcionalmente a los artículos.

- Una disminución de ajuste de inventario que elimina el coste estimado del valor de los artículos de la compra a la fecha de compra original.

La fecha de contabilización en el Libro Mayor de las transacciones de regularización de inventario es la fecha de la transacción de compra original, a menos que la transacción de compra original se encuentre en un periodo fiscal cerrado. Cuando la transacción de compra original se encuentra en un periodo cerrado, la fecha de contabilización en el Libro Mayor de las transacciones de regularización de inventario es el primer día del periodo abierto actual.

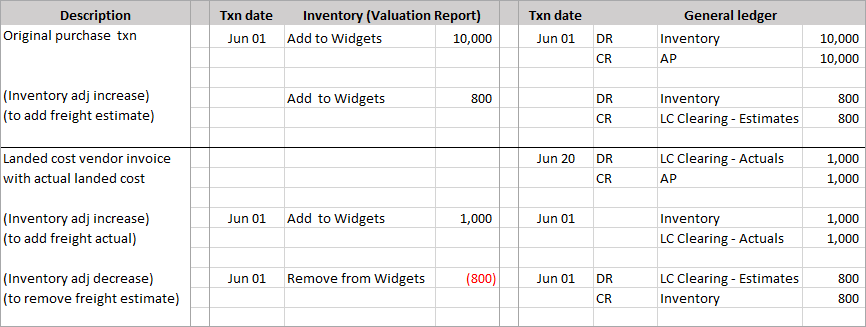

Ejemplo 1. Coste en destino real facturado en el mismo periodo que la compra original con estimación

El 1 de junio, compras 1.000 widgets por 10.000 $ e incluyes un coste en destino estimado de 800 $ en flete. El 20 de junio, se le facturará un coste en destino real de 1.000 $ en flete.

- El libro auxiliar de inventario se incrementa en función de la fecha de compra original de Jun-01.

- La fecha de las transacciones de regularización de inventario generadas por el sistema para sumar el coste en destino real y eliminar el coste estimado es la fecha de la transacción de compra original (1 de junio) porque la compra original aún se encuentra en un periodo abierto.

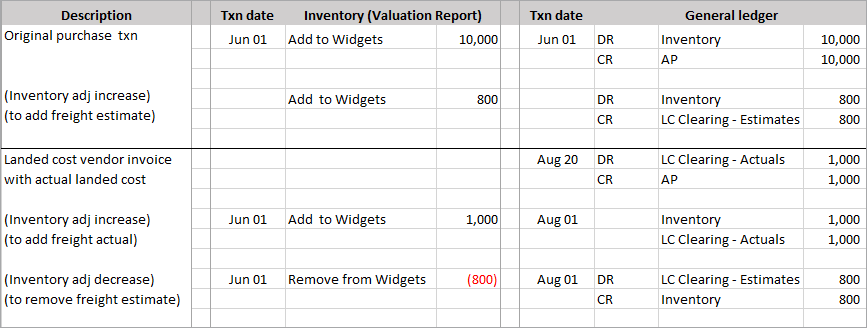

Ejemplo 2. Coste en destino real facturado en un periodo posterior a la compra original con estimación

El 1 de junio, compras 1.000 widgets por 10.000 $ e incluyes un coste en destino estimado de 800 $ en flete. El 20 de agosto, se le facturará un coste en destino real de 1.000 $ en flete.

- El libro auxiliar de inventario se incrementa en función de la fecha de compra original de Jun-01.

- La fecha de las transacciones de regularización de inventario generadas por el sistema para sumar el coste en destino real y eliminar el coste estimado es la fecha del primer día del periodo abierto actual (ago-01), ya que la compra original se encuentra en un periodo cerrado. (Tanto junio como julio están en períodos cerrados).

Cuando se especifica un coste en destino real y no se hace coincidir el real con una estimación, es lo mismo que si se utilizaran solo los costes en destino reales. Selecciona la compra original para vincular el coste real y especificar cómo se distribuirá proporcionalmente el importe del coste a los artículos de inventario de la compra original.

Más información sobre cómo participar Costes en destino estimados y Costes en destino reales.

Requisitos básicos para los costes en destino

Para utilizar los costes en destino, tu organización debe estar suscrita a Control de inventario y Compras. Además, en la tabla siguiente se resumen los demás requisitos básicos para permitir el uso de Solo costes reales o Estimaciones y datos reales.

| Requisito | Solo costes reales | Estimaciones y datos reales |

|---|---|---|

| Cuentas del Libro Mayor |

Una cuenta de compensación que el sistema utiliza para equilibrar los asientos de diario para introducir los datos reales. La cuenta se especifica en la configuración de contabilización del Libro Mayor para la plantilla de la transacción generada por el sistema SYS-LC Reales Ajustados Incr. |

Una cuenta de compensación que el sistema utiliza para equilibrar los asientos de diario para introducir y eliminar estimaciones. La cuenta se especifica en la configuración de contabilización del Libro Mayor para las plantillas de transacción generadas por el sistema SYS-LC Estimates Adj Incr y SYS-LC Estimates Rev Adj Decr. Una cuenta de compensación que el sistema utiliza para equilibrar los asientos de diario para introducir los datos reales. La cuenta se especifica en la configuración de contabilización del Libro Mayor para la plantilla de la transacción generada por el sistema SYS-LC Reales Ajustados Incr. |

| Plantillas de la transacción de compras |

Una plantilla de transacción para crear las transacciones en las que se van a introducir los datos reales. El TD debe contabilizarse en Cuentas a pagar o en el Libro Mayor. El TD suele ser para una factura de proveedor. La plantilla de la transacción debe estar habilitada para introducir datos reales en la página Configurar el control de inventario. |

Una plantilla de transacción para crear las transacciones de compra para especificar estimaciones en la compra de artículos de inventario. El TD debe:

Una plantilla de transacción para crear las transacciones en las que se van a introducir los datos reales. El TD debe contabilizarse en Cuentas a pagar o en el Libro Mayor. No se puede utilizar la misma plantilla de transacción para especificar estimaciones sobre la compra original de artículos y para especificar los costes en destino reales en una factura de proveedor de coste en destino. Cada plantilla de transacción debe estar habilitada para introducir estimaciones o datos reales en la página Configurar el control de inventario. |

| Configuración del Control de inventario |

Habilitado para Solo costes reales con al menos una definición de transacción seleccionada para introducir los costes en destino reales. |

Habilitado para Estimaciones y datos reales Con al menos una plantilla de la transacción seleccionada para especificar los costes en destino estimados y una definición de transacción diferente seleccionada para introducir los costes en destino reales. |

| Artículos de inventario |

Habilitado para costes en destino. Los costes en destino solo se distribuyen a los artículos promedio, FIFO y LIFO que están habilitados para los costes en destino. |

|

| Elementos de coste en destino |

Artículos que no son de inventario para especificar los costes reales (como flete, seguro, etc.) que están habilitados para los costes en destino. |

|

| Categorías del coste en destino |

Especifica cómo se distribuirán proporcionalmente los costes en destino entre los artículos de inventario aplicables en la transacción de origen: por recuento, valor, volumen o peso. La categoría se selecciona al introducir los costes. |

|

Para obtener información más detallada, consulte Configuración de costes en destino.

Cómo mantener un Coste de los productos vendidos completo

El valor de los artículos comprados determina el Coste de los productos vendidos que se registra cuando se venden los artículos. Es habitual introducir los costes en destino reales de los artículos comprados que ya se han vendido. Siga estas prácticas para mantener un Coste de los productos vendidos completo y preciso cuando utilice los costes en destino:

- Ejecute el mantenimiento de la valoración de inventario de forma regular, que es una práctica recomendada para mantener actualizado el cálculo de costes de inventario. Sage Intacct actualiza el libro auxiliar con cualquier transacción o regularización que afecte a la valoración y, si la venta de un artículo se encuentra en un periodo abierto, también actualiza el asiento del Coste de los productos vendidos en el Libro Mayor. Si la venta de un artículo se realiza en un periodo cerrado, el asiento del Coste de los productos vendidos del Libro Mayor no se puede actualizar y queda una variación entre el Libro Mayor y el libro auxiliar de inventario.

Más información Mantener la valoración de inventario.

- Ajuste el COGS en el Libro Mayor. Utilice la función Ajustes del Coste de los productos vendidos en periodos anteriores para resolver las variaciones que pueden quedar entre el Libro Mayor y el libro auxiliar de inventario cuando se ejecuta Mantener valoración de inventario. Esta función identifica automáticamente las entradas del Coste de los productos vendidos del Libro Mayor que deben crearse y contabilizarse.

Más información Ajustes del Coste de los productos vendidos de periodos anteriores.