Aperçu des frais d’approche

Informations connexes

Frais d’approche est un terme comptable standard qui désigne le prix total d’un produit une fois qu’il est arrivé à votre porte. Il comprend le prix d’achat initial du produit plus les dépenses supplémentaires pour l’acquisition du produit, telles que le fret, l’assurance, les droits de douane et les frais de manutention.

La capture des frais d’approche permet de s’assurer que la valorisation de votre inventaire et le coût des marchandises vendues (CMV) incluent ces coûts supplémentaires et que les calculs de marge sont précis et complets.

Pour utiliser les frais d’approche, votre organisation doit être abonnée au Contrôle d’inventaire et aux Achats.

À propos des frais d’approche

Sage Intacct prend en charge deux types de frais d’approche : Frais d’approche réels et Coûts d’approche estimés.

Frais d’approche réels Il s’agit des montants connus des dépenses d’acquisition supplémentaires qui vous ont été facturées après l’achat d’articles en stock. Lorsque vous saisissez les coûts réels, ils sont ajoutés au coût total de l’achat d’origine et le coût unitaire des articles achetés est mis à jour. Par exemple, supposons que vous achetiez 1 000 widgets pour 10 000 $ (le coût unitaire est de 10 $). Trois semaines plus tard, un fournisseur vous facture 1 000 $ de frais de transport. Vous voulez que le coût d’achat initial inclue les 1 000 $ de fret. Lorsque vous saisissez un coût d’approche réel pour les frais de transport et que vous le liez à l’achat initial, la valorisation de l’inventaire des widgets achetés passe à 11 000 $ (le coût unitaire est de 11 $).

Les frais d’approche réels peuvent arriver bien après l’achat des articles, peut-être même des mois plus tard. Frais d’approche estimés sont les coûts réels anticipés d’un achat. En saisissant des estimations à l’avance sur l’achat, la valorisation de l’inventaire des articles achetés est reflétée plus précisément plus tôt et est transmise au CMV lorsque les articles sont vendus. Plus tard, lorsque vous recevrez les frais d’approche réels, vous pourrez les relier aux estimations. La valorisation de l’inventaire et le coût unitaire des articles achetés sont automatiquement ajustés pour toute différence entre un coût réel et son estimation.

Les frais d’approche ne s’appliquent qu’aux articles avec une méthode de coût moyen, PEPS ou LIFO.

Lorsque les frais d’approche sont activés, votre organisation est configurée pour utiliser soit Coûts réels uniquement ou Estimations et coûts réels.

Fonctionnement des frais d’approche réels

Lorsque vous êtes facturé pour des frais d’approche réels, vous saisissez le coût réel dans une nouvelle transaction activée pour la saisie des coûts réels. En règle générale, une facture fournisseur est utilisée. Dans l’élément correspondant au coût réel, sélectionnez l’achat initial auquel associer le coût réel et spécifiez la manière dont le montant du coût doit être réparti proportionnellement aux articles en stock de l’achat initial. Vous pouvez répartir le coût par nombre, valeur, volume ou poids. Par exemple, vous pouvez saisir un coût réel pour 1 000 $ de fret à répartir en poids.

Lorsque vous comptabilisez la transaction, la transaction d’achat initiale n’est pas modifiée. Au lieu de cela, Sage Intacct crée immédiatement une transaction de régularisation d’inventaire sous-jacente pour chaque coût réel que vous saisissez. La transaction de régularisation augmente la valeur des articles en stock dans l’achat initial du montant du coût réel à la date d’achat d’origine.

La date de comptabilisation dans le grand livre de la transaction de régularisation d’inventaire est la date de la transaction d’achat initiale, sauf si la transaction d’achat initiale se trouve au cours d’un exercice clôturé. Lorsque la transaction d’achat initiale se trouve dans une période clôturée, la date de comptabilisation dans le grand livre de la transaction de régularisation d’inventaire correspond au premier jour de la période ouverte en cours.

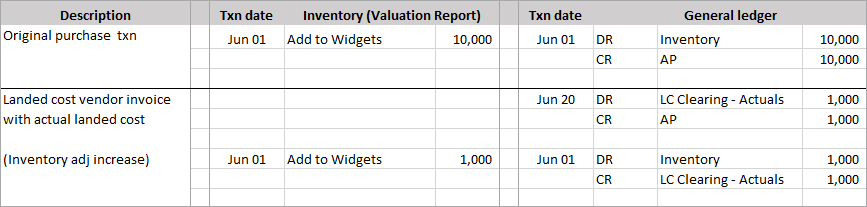

Exemple 1. Coût d’approche réel facturé au cours de la même période que l’achat initial

Le 1er juin, vous achetez 1 000 widgets pour 10 000 $. Le 20 juin, des frais d’approche réels vous sont facturés pour 1 000 $ de fret.

- Le livre auxiliaire d’inventaire est augmenté en fonction de la date d’achat initiale du 1er juin.

- La date de la transaction de régularisation de l’inventaire générée par le système pour les frais d’approche réels est la date de la transaction d’achat initiale (juin 01), car l’achat initial est toujours dans une période ouverte.

Exemple 2. Frais d’approche réels facturés au cours d’une période suivant l’achat initial

Le 1er juin, vous achetez 1 000 widgets pour 10 000 $. Le 20 août, vous êtes facturé pour des frais d’approche réels de 1 000 $ de fret. L’achat initial est dans une période clôturée.

- Le livre auxiliaire d’inventaire est augmenté en fonction de la date d’achat initiale du 1er juin.

- La date de la transaction de régularisation de l’inventaire générée par le système pour les frais d’approche réels est la date du premier jour de la période ouverte en cours (août-01), car l’achat initial se trouve dans une période clôturée. (Les mois de juin et juillet sont des périodes clôturées.)

En savoir plus Saisie des frais d’approche réels.

Comment les frais d’approche estimés et réels fonctionnent ensemble

L’utilisation des frais d’approche estimés et réels est un processus en deux étapes :

- Vous saisissez une estimation des frais d’approche anticipés sur l’achat initial des articles de l’inventaire.

- Lorsque les frais d’approche réels vous sont facturés, vous créez une nouvelle transaction pour saisir les coûts réels et les associer aux estimations de l’achat initial.

Lorsque vous achetez des articles en stock à l’aide d’une transaction activée pour les frais d’approche estimés, la transaction d’achat comprend un Frais d’approche estimés section. Vous pouvez saisir une estimation pour chaque coût d’approche anticipé et spécifier comment le coût estimé doit être réparti proportionnellement aux articles de l’inventaire de l’achat : par nombre, valeur, volume ou poids. Par exemple, vous pouvez estimer que vos frais d’approche seront de 800 $ en fret (à répartir en poids) et de 400 $ en assurance (à répartir en valeur).

Lorsque vous comptabilisez la transaction d’achat, Sage Intacct crée immédiatement une transaction de régularisation d’inventaire sous-jacente pour chaque estimation. La transaction de régularisation augmente la valeur des articles achetés du montant du coût estimé.

Lorsque vous êtes facturé pour les frais d’approche réels que vous avez estimés, vous saisissez le coût réel dans une nouvelle transaction activée pour la saisie des frais d’approche réels et le mettez en correspondance avec l’estimation de l’achat initial. Lorsque vous comptabilisez la transaction, la transaction d’achat initiale n’est pas modifiée. Au lieu de cela, Sage Intacct crée immédiatement deux transactions de régularisation d’inventaire pour chaque coût réel :

- Augmentation de la régularisation de l’inventaire qui ajoute le coût réel à la valeur des articles de l’achat à la date d’achat initiale. Le coût réel ajouté est basé sur la façon dont le coût estimé correspondant a été distribué proportionnellement aux articles.

- Diminution de la régularisation de l’inventaire qui supprime le coût estimé de la valeur des articles de l’achat à la date d’achat initiale.

La date de comptabilisation dans le Grand livre des transactions de régularisation d’inventaire est la date de la transaction d’achat initiale, sauf si la transaction d’achat initiale se trouve au cours d’un exercice clôturé. Lorsque la transaction d’achat initiale se trouve dans une période clôturée, la date de comptabilisation dans le grand livre des transactions de régularisation d’inventaire est le premier jour de la période ouverte en cours.

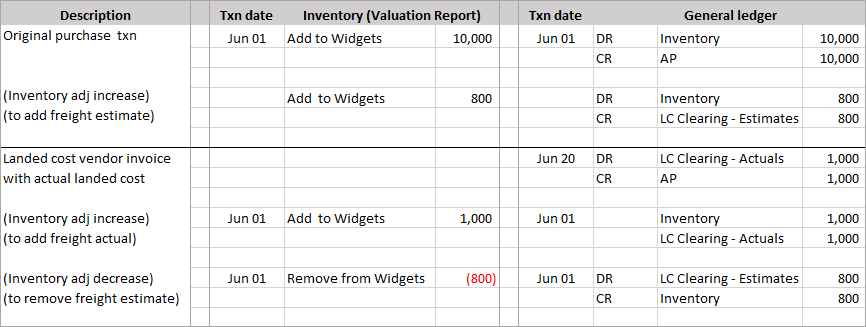

Exemple 1. Frais d’approche réels facturés au cours de la même période que l’achat initial avec estimation

Le 1er juin, vous achetez 1 000 widgets pour 10 000 $ et incluez un coût d’approche estimé à 800 $ en fret. Le 20 juin, vous recevez une facture pour un coût d’approche réel de 1 000 $ de fret.

- Le livre auxiliaire d’inventaire est augmenté en fonction de la date d’achat initiale du 1er juin.

- La date des transactions de régularisation d’inventaire générées par le système pour ajouter le coût d’approche réel et supprimer le coût estimé est la date de la transaction d’achat initiale (juin 01), car l’achat initial est toujours dans une période ouverte.

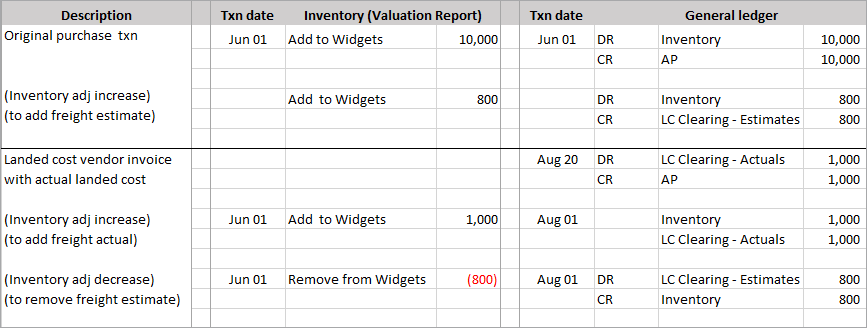

Exemple 2. Frais d’approche réels facturés au cours d’une période suivant l’achat initial avec estimation

Le 1er juin, vous achetez 1 000 widgets pour 10 000 $ et incluez un coût d’approche estimé à 800 $ en fret. Le 20 août, vous êtes facturé pour des frais d’approche réels de 1 000 $ de fret.

- Le livre auxiliaire d’inventaire est augmenté en fonction de la date d’achat initiale du 1er juin.

- La date des transactions de régularisation de l’inventaire générées par le système pour ajouter les frais d’approche réels et supprimer le coût estimé est la date du premier jour de la période ouverte actuelle (août-01), car l’achat initial se trouve dans une période clôturée. (Les mois de juin et juillet sont des périodes clôturées.)

Lorsque vous saisissez un coût d’approche réel et que vous ne le mettez pas en correspondance avec une estimation, c’est comme si vous utilisiez uniquement les frais d’approche réels. Sélectionnez l’achat initial auquel lier le coût réel et spécifiez la manière dont le montant du coût doit être réparti proportionnellement aux articles en stock de l’achat initial.

En savoir plus sur la saisie Coûts d’approche estimés et Frais d’approche réels.

Exigences de base pour les frais d’approche

Pour utiliser les frais d’approche, votre organisation doit être abonnée au Contrôle d’inventaire et aux Achats. De plus, le tableau suivant résume les autres exigences de base pour permettre l’utilisation des Coûts réels uniquement ou Estimations et chiffres réels.

| Exigence | Coûts réels uniquement | Estimations et chiffres réels |

|---|---|---|

| Comptes du grand livre |

Compte de compensation utilisé par le système pour équilibrer les écritures de journal en vue de la saisie des données réelles. Le compte est spécifié dans la configuration de comptabilisation du Grand livre pour la définition de transaction générée par le système SYS-LC Chiffres réels ajustés Incr. |

Compte de compensation utilisé par le système pour équilibrer les écritures de journal en vue de la saisie et de la suppression d’estimations. Le compte est spécifié dans la configuration de comptabilisation du Grand livre pour les définitions de transaction générées par le système SYS-LC Estimates Adj Incr et SYS-LC Estimates Rev Adj Decr. Compte de compensation utilisé par le système pour équilibrer les écritures de journal en vue de la saisie des données réelles. Le compte est spécifié dans la configuration de comptabilisation du Grand livre pour la définition de transaction générée par le système SYS-LC Chiffres réels ajustés Incr. |

| Définitions de transactions d’achats |

Une définition de transaction pour créer les transactions nécessaires à la saisie des données réelles. Le DT doit comptabiliser dans les comptes fournisseurs ou le grand livre. La DT est généralement destinée à une facture fournisseur. La définition de transaction doit être activée pour la saisie des données réelles sur la page Configurer le contrôle d’inventaire. |

Définition de transaction permettant de créer les transactions d’achat permettant de saisir des estimations sur l’achat d’articles en stock. Le DT doit :

Une définition de transaction pour créer les transactions nécessaires à la saisie des données réelles. Le DT doit comptabiliser dans les comptes fournisseurs ou le grand livre. La même définition de transaction ne peut pas être utilisée pour saisir des estimations sur l’achat initial d’articles et pour saisir les frais d’approche réels dans une facture fournisseur de frais d’approche. Chaque définition de transaction doit être activée pour la saisie d’estimations ou de données réelles sur la page Configurer le contrôle d’inventaire. |

| Configuration du contrôle d’inventaire |

Activé pour Coûts réels uniquement avec au moins une définition de transaction sélectionnée pour la saisie des frais d’approche réels. |

Activé pour Estimations et chiffres réels avec au moins une définition de transaction sélectionnée pour la saisie des frais d’approche estimés et une définition de transaction différente sélectionnée pour la saisie des frais d’approche réels. |

| Articles en stock |

Activé pour les frais d’approche. Les frais d’approche ne sont distribués qu’aux articles Moyen, PEPS et LIFO activés pour les frais d’approche. |

|

| Articles de frais d’approche |

Articles hors inventaire permettant de saisir les coûts réels (tels que le fret, l’assurance, etc.) activés pour les frais d’approche. |

|

| Catégories des frais d’approche |

Spécifiez comment les frais d’approche doivent être répartis proportionnellement entre les articles d’inventaire applicables dans la transaction source : par nombre, valeur, volume ou poids. La catégorie est sélectionnée lors de la saisie des coûts. |

|

Pour plus d’informations, reportez-vous à la section Configuration des frais d’approche.

Comment maintenir un CMV complet

La valeur des articles achetés détermine les CMV enregistrés lorsque les articles sont vendus. Il est courant de saisir les frais d’approche réels pour les articles achetés qui ont déjà été vendus. Suivez ces pratiques pour maintenir un CMV complet et précis lors de l’utilisation des frais d’approche :

- Exécutez régulièrement l’option Maintenir la valorisation de l’inventaire, ce qui est une bonne pratique recommandée pour maintenir vos coûts d’inventaire à jour. Sage Intacct met à jour le livre auxiliaire avec toutes les transactions ou régularisations ayant une incidence sur la valorisation et, si la vente d’un article intervient pendant une période ouverte, met également à jour l’écriture CMV dans le grand livre. Si la vente d’un article intervient dans une période clôturée, l’écriture COGS du grand livre ne peut pas être mise à jour et un écart est laissé entre le grand livre et le livre auxiliaire d’inventaire.

En savoir plus Maintenir la valorisation de l’inventaire.

- Ajustez le CMV dans le grand livre. Utilisez la fonctionnalité Régularisations des CMV dans les périodes précédentes pour résoudre les écarts qui peuvent subsister entre le GL et le livre auxiliaire d’inventaire lorsque l’option Maintenir la valorisation de l’inventaire est exécutée. Cette fonctionnalité identifie automatiquement les écritures CMV du grand livre qui doivent être créées et comptabilisées.

En savoir plus Régularisation des CMV pour les périodes précédentes.