Vertragsbuchhaltungsfluss

Zugehörige Informationen

Die Anwendung "Verträge" von Sage Intacct bietet Ihnen die Flexibilität, Umsatzerlöse entsprechend Ihrem Geschäftsprozess zu realisieren, wann immer Sie möchten. In einem bestimmten Umsatzzeitraum stellen einige Unternehmen möglicherweise zuerst eine Rechnung und realisieren dann den Umsatz, andere Unternehmen erfassen zuerst den Umsatz und stellen dann eine Rechnung. Darüber hinaus kann der Empfang einer Zahlung zu jedem beliebigen Zeitpunkt im Vertragsbuchhaltungsworkflow erfolgen.

Ein typischer Buchhaltungsprozess für die Umsatzrealisierung verwendet drei Konten: Debitorenbuchhaltung, Rechnungsabgrenzungsposten und Umsatzerlöse. Um alle möglichen Ereigniszeitpunkt-Szenarien abzudecken, verwendet Contracts acht Konten in drei Kategorien: Nicht fakturiert, Fakturiert und bezahlt

| Nicht fakturiert | In Rechnung gestellt | Bezahlt |

|---|---|---|

| Debitorenbuchhaltung | Debitorenbuchhaltung | <Cash>* |

| Rechnungsabgrenzungsposten | Rechnungsabgrenzungsposten | Rechnungsabgrenzungsposten |

| Umsatzerlöse | Umsatzerlöse | Umsatzerlöse |

* Obwohl die Cash-Konto Teil des Umsatzrealisierung Prozesses ist, ist sie nicht vertragsspezifisch.

Um ASC 606-konform zu sein, müssen Unternehmen den Status von Verträgen (oder Vertragskategorien) so offenlegen, dass sie entweder einen Umsatz erzielt haben, der größer ist als der eingezogene Cashflow (Vertrags-Aktivposten) oder einen realisierten Umsatz, der geringer ist als der vereinnahmte Cashflow (Vertragsverbindlichkeit). "Verträge" ist so konzipiert, dass Ihre Jahresabschlüsse potenziell jeden Einzelposten jedes Vertrags auf die verschiedenen Hauptbuchkonten aufteilen können, wenn der Umsatz einen bestimmten Status aufweist.

Nicht fakturierte Rechnungsabgrenzungsposten fungieren als Gegen Konto zu nicht fakturierten Forderungen im Abschnitt Aktivposten der Bilanz, sodass die nicht fakturierten Konten keine Auswirkungen auf die Bilanz haben, bis nicht fakturierte Umsatzerlöse erfasst werden. Dieses Ereignis reduziert nicht fakturierte Rechnungsabgrenzungsposten, sodass nicht fakturierte Forderungen nur dann in der Bilanz erscheinen, wenn nicht fakturierte Umsatzerlöse erfasst werden. Dadurch werden nicht fakturierte Forderungen nur dann korrekt angezeigt, wenn nicht fakturierte Umsätze erfasst werden.

Wenn die Zahlung vor der Umsatzrealisierung eingeht, müssen die Beträge möglicherweise als Vertragsverbindlichkeit erfasst werden. Sie können den Status der Konten "Bezahlte Rechnungsabgrenzungsposten", "Bezahlte Umsatzerlöse" und "Nicht fakturierte Umsatzerlöse" analysieren. "Nicht fakturiert" zeigt die Netto-Aktivposten-/Verbindlichkeitspositionen des Vertrags an.

Die Konten "Fakturierte Forderungen", "Fakturierte Rechnungsabgrenzungsposten" und "Fakturierte Umsatzerlöse" gelten für Beträge, die weder nicht fakturiert noch bezahlt wurden.

Erfahren Sie mehr über die Vertragsbuchhaltungsfluss.

Der Datenfluss zwischen diesen Konten basiert auf der Buchung folgender Ereignisse:

- Beim Erstellen: Der Hauptbucheintrag wird erfasst, wenn die Vertragsposition zum ersten Mal erfasst wird. Dies stellt die Vertragsbuchung dar.

- Bei Realisierung: Der Hauptbucheintrag wird gebucht, wenn der Umsatz für die Vertragsposition erfasst wird.

- Auf Rechnung: Der Hauptbucheintrag wird gebucht, wenn die Vertragsposition fakturiert wird.

- Bei Zahlung: Der Hauptbucheintrag wird gebucht, wenn die Zahlung auf die Rechnung angewendet wird, die die Vertragsposition enthält.

- Auf Mehrkomponentenvertrag: Der Hauptbucheintrag wird erfasst, wenn die Mehrkomponentenvertrags-Umlage erstellt wird. Dies gilt nur für die erweiterte Vertragsumsatzrealisierung.

Wenn ein Ereignis eintritt, stuft das System Einträge gegebenenfalls automatisch neu ein, um sie in den entsprechenden Konto (Debitorenbuchhaltung, Rechnungsabgrenzungsposten, Umsatzerlöse) für die entsprechende Bedingung (nicht fakturiert, fakturiert oder bezahlt) zu verschieben. Wenn Sie das Dual-Book-Reporting verwenden, werden die Ereignisse zweimal gebucht – einmal in jedem Journal zur Umsatzrealisierung.

Die folgenden Beispiele zeigen, wie die Daten je nach Zeitpunkt des Ereignisses zwischen Konten übertragen werden.

Beispiel 1: Rechnung vor Umsatzrealisierung

In diesem Beispiel gibt es eine Vertragsposition über 1.200 USD mit einer Laufzeit von zwölf Monaten. Die Rechnungen erfolgen vierteljährlich, wobei die erste Rechnung zu Vertragsbeginn steht. Die Umsatzerlöse werden monatlich linear erfasst.

| Monat | Ereignis | Nicht fakturierte Forderungen | Fakturierte Forderungen | Bezahlte Forderungen/Barmittel | Nicht fakturiert, zurückgestellt | Fakturiert zurückgestellt | Bezahlt, aufgeschoben | Nicht fakturierte Verkäufe | Fakturierte Verkäufe | Bezahlte Verkäufe |

|---|---|---|---|---|---|---|---|---|---|---|

| März | Vertragsposition speichern (buchen) | Debit 1200 | Haben 1200 | |||||||

| April | Rechnung für das 1. Quartal generieren | Debit 300 | Haben 300 | |||||||

| (System bucht "Nicht fakturiert" zurück) | Haben 300 | Debit 300 | ||||||||

| April | Erfassen Sie einen Monat Umsatz | 100 Soll | 100 Haben | |||||||

| Mai | Zahlung erhalten | Haben 300 | Debit 300 | |||||||

| (Das System bucht auf bezahlten Konten) | Haben 200 | 100 Haben | ||||||||

| (Das System bucht die fakturierte Umsatzrealisierung zurück) | Debit 200 | 100 Soll | ||||||||

| Mai | Erfassen Sie einen Monat Umsatz | 100 Soll | 100 Haben | |||||||

| Gleichgewicht | 900 | 0 | 300 | 900 | 0 | 100 | 0 | 200 |

Beispiel 2: Umsatzrealisierung vor der Rechnung

In diesem Beispiel gibt es eine Vertragsposition über 1.200 USD mit einer Laufzeit von zwölf Monaten. Die Rechnungen erfolgen vierteljährlich, mit der ersten Rechnung am Ende des ersten Vertragsquartals. Die Umsatzerlöse werden monatlich linear erfasst.

| Monat | Ereignis | Nicht fakturierte Forderungen | Fakturierte Forderungen | Bezahlte Forderungen/Barmittel | Nicht fakturiert, zurückgestellt | Fakturiert zurückgestellt | Bezahlt, aufgeschoben | Nicht fakturierte Verkäufe | Fakturierte Verkäufe | Bezahlte Verkäufe |

|---|---|---|---|---|---|---|---|---|---|---|

| März | Vertragsposition speichern (buchen) | Debit 1200 | Haben 1200 | |||||||

| April | Erfassen Sie einen Monat Umsatz | 100 Soll | 100 Haben | |||||||

| Mai | Erfassen Sie einen Monat Umsatz | 100 Soll | 100 Haben | |||||||

| Juni | Erfassen Sie einen Monat Umsatz | 100 Soll | 100 Haben | |||||||

| Juli | Rechnung für das 1. Quartal generieren | Debit 300 | Haben 300 | |||||||

| (System bucht "Nicht fakturiert" zurück) | Haben 300 | Debit 300 | ||||||||

| (Das System erkennt in "Fakturiert") | Debit 300 | Haben 300 | ||||||||

| Juli | Zahlung erhalten | Haben 300 | Debit 300 | |||||||

| (Das System bucht auf bezahlten Konten) | Debit 300 | Haben 300 | ||||||||

| Saldo | 900 | 0 | 300 | 900 | 0 | 0 | 0 | 300 |

Beispiel 3: Umsatzrealisierung mit Mehrkomponentenvertrag

In diesem Beispiel gibt es eine Vertragsposition über 1.200 USD mit einer Laufzeit von zwölf Monaten. Die Rechnungen erfolgen vierteljährlich, wobei die erste Rechnung zu Vertragsbeginn steht. Die Umsatzerlöse werden monatlich linear erfasst.

Wenn der Vertrag im März beginnt, nimmt diese Vertragsposition an einer Mehrkomponentenvertrags-Zuweisung mit einer anderen Vertragsposition teil, was zu zusätzlichem Umsatz für diese Vertragsposition führt. Im Mai erfordert eine Ergänzung des Vertrags eine zweite Mehrkomponentenvertrags-Zuweisung, die Einnahmen aus der Vertragsposition entfernt. Beispielbeträge sind gerundet, um die Anzeige zu vereinfachen.

| Monat | Ereignis | Nicht fakturierte Forderungen | Fakturierte Forderungen | Bezahlte Forderungen/Barmittel | Nicht fakturiert, zurückgestellt | Fakturiert zurückgestellt | Bezahlt, aufgeschoben | Nicht fakturierte Verkäufe | Fakturierte Verkäufe | Bezahlte Verkäufe |

|---|---|---|---|---|---|---|---|---|---|---|

| März | Vertragsposition speichern (buchen) | Debit 1200 | Haben 1200 | |||||||

| März | Zuteilung für Mehrkomponentenverträge erstellen | Debit 267 | Haben 267 | |||||||

| März | Rechnung für das 1. Quartal generieren | Debit 300 | Haben 300 | |||||||

| (System bucht "Nicht fakturiert" zurück) | Haben 300 | Debit 300 | ||||||||

| März | Erfassen Sie einen Monat Umsatz | Debit 122 | Haben 122 | |||||||

| April | Erfassen Sie einen Monat Umsatz | Debit 122 | Haben 122 | |||||||

| Mai | Zweite Mehrkomponentenvertrags-Zuweisung erstellen | Haben 53 | Debit 53 | |||||||

| (System bucht 1. Zuweisung zurück) | Haben 267 | Debit 267 | ||||||||

| Mai | Zahlung erhalten | Haben 300 | Debit 300 | |||||||

| (Das System bucht die bezahlten Rechnungsabgrenzungsposten) | Debit 56 | Haben 56 | ||||||||

| (Das System bucht die bezahlten Umsatzerlöse) | Debit 244 | Haben 244 | ||||||||

| Mai |

Erfassen Sie einen Monat Umsatz (Mehrkomponentenvertrags-Betrag = 95) + (Betrag der einmaligen Korrektur = -53) |

Debit 42 | Haben 42 | |||||||

| Gleichgewicht | 847 | 0 | 300 | 847 | 0 | 14 | 0 | 0 | 286 |

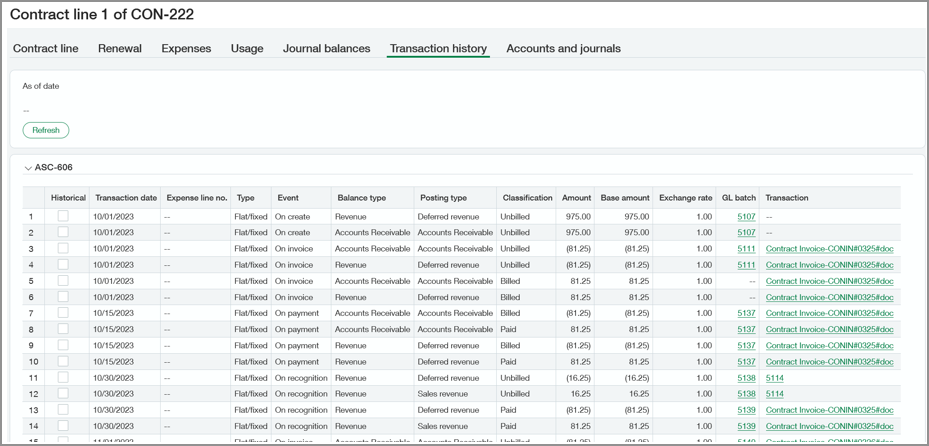

Wo Sie Ereignisse zur VertragsBuchung sehen können

Sie können die Transaktions-Historie für einen Vertrag oder eine Vertragsposition über den Transaktionshistorie Tab.

Bei Zugriff über den Vertrag wird die Transaktions-Historie Auf dem Tab Tab wird die gesamte Soll-/Kredit-Historie für den Vertrag für jedes Journal angezeigt. Wenn Sie über die Vertragsposition auf diesen Tab zugreifen, wird die Soll-/Kredit-Historie nur für die ausgewählte Vertragsposition angezeigt. Um die Transaktions-Historie ab einem bestimmten Datum anzuzeigen, geben Sie ein Datum in das Feld Ab Datum und wählen Sie Aktualisieren.

Jeder Kombination aus Position und Ereignis sind zwei Journaleinträge zugeordnet. Wirtschaftsprüfer*innen können diese Informationen verwenden, um die Neuklassifizierung von Einträgen zur passiven Rechnungsabgrenzung, zu Umsatzerlösen, zur Debitorenbuchhaltung und zu Hauptbuchausgaben zu überprüfen.

Erfahren Sie mehr über die Tab "Transaktions-Historie".

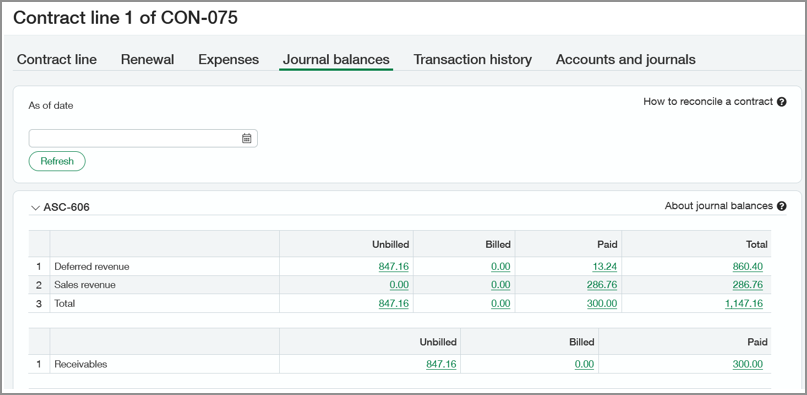

Wo kann man die Konten einsehen?

Sie können die aktuellen Salden "Nicht fakturiert", "Fakturiert" und "Bezahlt" für Ihre Konten für Debitorenbuchhaltung, Rechnungsabgrenzungsposten und Umsatzerlöse im folgenden Feld einsehen Journalsalden Tab. Sie können über den Vertrag oder die Vertragsposition auf diesen Tab zugreifen.

Die Journalsalden Der Tab zeigt die Salden für beide Journale zur Umsatzrealisierung an. Wählen Sie den Link in einer gewünschten Spalte aus, um einen Hauptbuch-Report anzuzeigen, der eine Aufschlüsselung eines Betrags nach Konto zeigt. In dem Report können Sie zu einem bestimmten Journaleintrag scrollen.

Erfahren Sie mehr über die Tab "Journalsalden".