Workflow für die Umsatzrealisierung aus Verträgen

Zugehörige Informationen

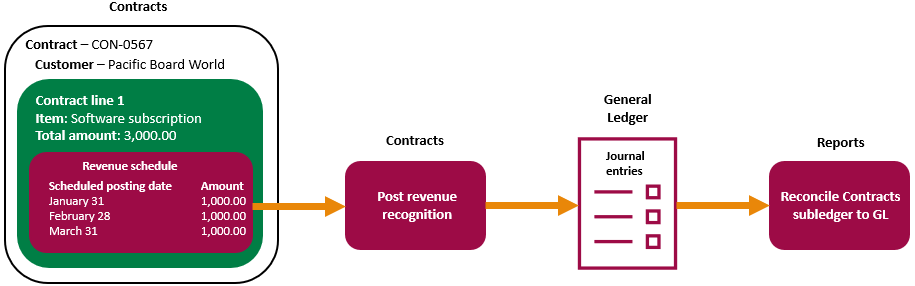

A Vertragsposition Stellt das Produkt oder die Dienstleistung dar, die Sie einem Kunden in einem Vertrag bereitstellen. Wenn Sie einem Vertrag eine Vertragsposition hinzufügen, geben Sie Datumsangaben und Preise ein und geben eine Umsatzvorlage an. Die Umsatzvorlage Definiert die Regeln für die Terminierung des Umsatzes. Intacct generiert dann einen Umsatz-Terminierung für die Vertragsposition basierend auf den definierten Kriterien aus.

Sie können Umsätze buchen manuell oder Intacct kann ihn buchen automatisch am geplanten Buchung Datum, abhängig von den Einstellungen der Umsatzvorlage. Der Buchungsprozess für die Umsatzrealisierung erfasst die Beträge der Umsatz-Terminierung für die Vertragsposition zum angegebenen Datum. Es werden Journal-Einträge im entsprechenden Umsatz-Journal erstellt, die das entsprechende Konto für Rechnungsabgrenzungsposten belasten und dem entsprechenden Umsatzerlös-Konto gutschreiben.

Gemäß Ihrem Geschäftsprozess können Sie dann das Nebenbuch "Verträge" mit dem Hauptbuch abstimmen. Die Verträge Nebenbuch Reports können die Journalsalden für die Werte "Nicht fakturiert", "Fakturiert" und "Bezahlt" für die Debitorenbuchhaltung, die Rechnungsabgrenzungsposten und die Umsatzerlöse anzeigen.

Der Prozess der Umsatzrealisierung ist im Allgemeinen derselbe. Wenn Sie den Umsatz buchen, buchen Sie den Umsatz auf Journal 1 und dann auf Journal 2 buchen. Wenn Sie eine Abstimmung abstimmen, müssen Sie sicherstellen, dass Sie beim Ausführen der Reports die Werte für das richtige Umsatz-Journal verwenden.

Um ASC 606-konform zu sein, müssen Unternehmen den Status von Verträgen (oder Vertragskategorien) so offenlegen, dass sie entweder einen Umsatz erzielt haben, der größer ist als der eingezogene Cashflow (Vertrags-Aktivposten) oder einen realisierten Umsatz, der geringer ist als der vereinnahmte Cashflow (Vertragsverbindlichkeit). "Verträge" ist so konzipiert, dass Ihre Jahresabschlüsse potenziell jeden Einzelposten jedes Vertrags auf die verschiedenen Hauptbuchkonten aufteilen können, wenn der Umsatz einen bestimmten Status aufweist.

Nicht fakturierte Rechnungsabgrenzungsposten fungieren als Gegen Konto zu nicht fakturierten Forderungen im Abschnitt Aktivposten der Bilanz, sodass die nicht fakturierten Konten keine Auswirkungen auf die Bilanz haben, bis nicht fakturierte Umsatzerlöse erfasst werden. Dieses Ereignis reduziert nicht fakturierte Rechnungsabgrenzungsposten, sodass nicht fakturierte Forderungen nur dann in der Bilanz erscheinen, wenn nicht fakturierte Umsatzerlöse erfasst werden. Dadurch werden nicht fakturierte Forderungen nur dann korrekt angezeigt, wenn nicht fakturierte Umsätze erfasst werden.

Wenn die Zahlung vor der Umsatzrealisierung eingeht, müssen die Beträge möglicherweise als Vertragsverbindlichkeit erfasst werden. Sie können den Status der Konten "Bezahlte Rechnungsabgrenzungsposten", "Bezahlte Umsatzerlöse" und "Nicht fakturierte Umsatzerlöse" analysieren. "Nicht fakturiert" zeigt die Netto-Aktivposten-/Verbindlichkeitspositionen des Vertrags an.

Die Konten "Fakturierte Forderungen", "Fakturierte Rechnungsabgrenzungsposten" und "Fakturierte Umsatzerlöse" gelten für Beträge, die weder nicht fakturiert noch bezahlt wurden.

Erfahren Sie mehr über die Vertragsbuchhaltungsfluss.