Flujo contable del contrato

Información relacionada

La aplicación Contratos de Sage Intacct tiene la flexibilidad necesaria para permitirte reconocer los ingresos cuando quieras, de acuerdo con tu proceso de negocio. En un periodo de ingresos determinado, algunas empresas pueden facturar primero y luego reconocer los ingresos, otras empresas pueden reconocer los ingresos primero y luego facturar. Además, la recepción de un pago puede producirse en cualquier momento del flujo de trabajo de contabilidad del contrato.

Un proceso contable típico de reconocimiento de ingresos utiliza tres cuentas: Cuentas a cobrar, ingresos diferidos e ingresos por ventas. Con el fin de cubrir todos los posibles escenarios de sincronización de eventos, Contratos utiliza ocho cuentas en tres categorías: Sin facturar, facturado y pagado

| Sin facturar | Facturado | Pagado |

|---|---|---|

| Cuentas a cobrar | Cuentas a cobrar | <Cash>* |

| Ingresos diferidos | Ingresos diferidos | Ingresos diferidos |

| Ingresos por ventas | Ingresos por ventas | Ingresos por ventas |

* Aunque forma parte del proceso de reconocimiento de ingresos, la cuenta de tesorería no es específica de los contratos.

Con el fin de cumplir con la ASC 606, las empresas están obligadas a revelar el estado de los contratos (o categoría de contratos) que tienen ingresos reconocidos mayores que el efectivo recaudado (activo contractual) o ingresos reconocidos menores que el efectivo recaudado (pasivo contractual). Contratos está diseñado para que los estados financieros puedan separar potencialmente cada partida de cada contrato en las distintas cuentas del Libro Mayor cuando los ingresos se encuentran en un estado determinado.

Los ingresos diferidos no facturados actúan como una contracuenta de las cuentas a cobrar no facturadas en la sección de activos del balance, de modo que las cuentas no facturadas no tienen ningún efecto en el balance hasta que se reconozcan los ingresos por ventas no facturadas. Este evento reduce los ingresos diferidos no facturados, por lo que las cuentas a cobrar no facturadas solo aparecen en el balance cuando se contabilizan los ingresos por ventas no facturadas. Esto muestra correctamente las cuentas a cobrar no facturadas solo cuando se reconocen los ingresos no facturados.

Cuando el pago se recibe antes del reconocimiento de ingresos, es posible que los importes deban registrarse como un pasivo contractual. Puede analizar el estado de las cuentas de Ingresos diferidos pagados, Ingresos de ventas pagados e Ingresos de ventas no facturados y Sin facturar mostrará las posiciones netas de activos/pasivos del contrato.

Las cuentas de Cuentas a cobrar facturadas, Ingresos diferidos facturados e Ingresos de ventas facturados corresponden a importes que no se han facturado ni se han pagado.

Más información sobre el Flujo contable de contratos.

Los flujos de datos entre estas cuentas se basan en los eventos de contabilización, que son:

- Al crear: el asiento del Libro Mayor se contabiliza cuando se contabiliza por primera vez la partida contractual. Esto constituye la reserva del contrato.

- En el reconocimiento: el asiento del Libro Mayor se contabiliza cuando se contabilizan los ingresos de la partida contractual.

- En la factura: el asiento del Libro Mayor se contabiliza cuando se factura la partida contractual.

- Al pagar: el asiento del Libro Mayor se contabiliza cuando el pago se aplica a la factura que contiene la partida contractual.

- En el acuerdo de elementos múltiples: el asiento del Libro Mayor se contabiliza cuando se crea la asignación del acuerdo de elementos múltiples. Esto solo se aplica al reconocimiento avanzado de ingresos por contratos.

Cuando se produce un evento, el sistema reclasifica automáticamente los asientos cuando corresponda para moverlos al tipo de cuenta adecuado (Cuentas a cobrar, Ingresos diferidos, Ingresos de ventas) para la condición aplicable (Sin facturar, Facturado o Pagado). Si utilizas informes de doble libro, los eventos se contabilizarán dos veces, una en cada diario de reconocimiento de ingresos.

En los ejemplos siguientes se muestra cómo fluyen los datos entre cuentas según el momento del evento.

Ejemplo 1: Factura antes del reconocimiento de ingresos

En este ejemplo, hay una partida contractual de 1.200 $ con un plazo de doce meses. Las facturas se realizan trimestralmente, con la primera factura al principio del contrato. Los ingresos se reconocen mensualmente a través del método de línea recta.

| Mes | Evento | Cuentas a cobrar sin facturar | Cuentas a cobrar facturadas | Pago de AR/Efectivo | Diferido sin facturar | Facturado diferido | Pagado diferido | Ventas sin facturar | Ventas facturadas | Ventas pagadas |

|---|---|---|---|---|---|---|---|---|---|---|

| marzo | Guardar (Reservar) la partida contractual | Débito 1200 | Crédito 1200 | |||||||

| Abril | Generar factura para el 1er trimestre | Débito 300 | Crédito 300 | |||||||

| (El sistema revierte Sin facturar) | Crédito 300 | Débito 300 | ||||||||

| Abril | Contabilizar un mes de ingresos | Débito 100 | Crédito 100 | |||||||

| Mayo | Recibir pago | Crédito 300 | Débito 300 | |||||||

| (El sistema contabiliza en cuentas de pago) | Crédito 200 | Crédito 100 | ||||||||

| (El sistema revierte el reconocimiento de ingresos facturados) | Débito 200 | Débito 100 | ||||||||

| Mayo | Contabilizar un mes de ingresos | Débito 100 | Crédito 100 | |||||||

| Equilibrar | 900 | 0 | 300 | 900 | 0 | 100 | 0 | 200 |

Ejemplo 2: Reconocimiento de ingresos antes de la factura

En este ejemplo, hay una partida contractual de 1.200 $ con un plazo de doce meses. Las facturas se producen trimestralmente, con la primera factura al final del primer trimestre del contrato. Los ingresos se reconocen mensualmente a través del método de línea recta.

| Mes | Evento | Cuentas a cobrar sin facturar | Cuentas a cobrar facturadas | Pago de AR/Efectivo | Diferido sin facturar | Facturado diferido | Pagado diferido | Ventas sin facturar | Ventas facturadas | Ventas pagadas |

|---|---|---|---|---|---|---|---|---|---|---|

| marzo | Guardar (Reservar) la partida contractual | Débito 1200 | Crédito 1200 | |||||||

| Abril | Contabilizar un mes de ingresos | Débito 100 | Crédito 100 | |||||||

| Mayo | Contabilizar un mes de ingresos | Débito 100 | Crédito 100 | |||||||

| Junio | Contabilizar un mes de ingresos | Débito 100 | Crédito 100 | |||||||

| Julio | Generar factura para el 1er trimestre | Débito 300 | Crédito 300 | |||||||

| (El sistema revierte Sin facturar) | Crédito 300 | Débito 300 | ||||||||

| (El sistema reconoce en Facturado) | Débito 300 | Crédito 300 | ||||||||

| Julio | Recibir pago | Crédito 300 | Débito 300 | |||||||

| (El sistema contabiliza en cuentas de pago) | Débito 300 | Crédito 300 | ||||||||

| Balance | 900 | 0 | 300 | 900 | 0 | 0 | 0 | 300 |

Ejemplo 3: Reconocimiento de ingresos con acuerdo de elementos múltiples

En este ejemplo, hay una partida contractual de 1.200 $ con un plazo de doce meses. Las facturas se realizan trimestralmente, con la primera factura al principio del contrato. Los ingresos se reconocen mensualmente a través del método de línea recta.

Cuando el contrato comienza en marzo, esta partida contractual participa en una asignación de acuerdo de elementos múltiples con otra partida contractual, lo que genera ingresos adicionales para esta partida contractual. En mayo, un complemento al contrato requiere una segunda asignación de acuerdo de elementos múltiples que resta ingresos de la partida contractual. Los importes de ejemplo se redondean para simplificar la visualización.

| Mes | Evento | Cuentas a cobrar sin facturar | Cuentas a cobrar facturadas | Pago de AR/Efectivo | Diferido sin facturar | Facturado diferido | Pagado diferido | Ventas sin facturar | Ventas facturadas | Ventas pagadas |

|---|---|---|---|---|---|---|---|---|---|---|

| marzo | Guardar (Reservar) la partida contractual | Débito 1200 | Crédito 1200 | |||||||

| marzo | Crear asignación de acuerdo de elementos múltiples | Débito 267 | Crédito 267 | |||||||

| marzo | Generar factura para el 1er trimestre | Débito 300 | Crédito 300 | |||||||

| (El sistema revierte Sin facturar) | Crédito 300 | Débito 300 | ||||||||

| marzo | Contabilizar un mes de ingresos | Débito 122 | Crédito 122 | |||||||

| Abril | Contabilizar un mes de ingresos | Débito 122 | Crédito 122 | |||||||

| Mayo | Crear la 2.ª asignación de acuerdo de elementos múltiples | Crédito 53 | Débito 53 | |||||||

| (El sistema revierte la 1ª asignación) | Crédito 267 | Débito 267 | ||||||||

| Mayo | Recibir pago | Crédito 300 | Débito 300 | |||||||

| (El sistema contabiliza en Ingresos diferidos pagados) | Débito 56 | Crédito 56 | ||||||||

| (El sistema contabiliza en Ingresos por ventas pagadas) | Débito 244 | Crédito 244 | ||||||||

| Mayo |

Contabilizar un mes de ingresos (Importe del acuerdo de elementos múltiples = 95) + (importe de ajuste único = -53) |

Débito 42 | Crédito 42 | |||||||

| Equilibrar | 847 | 0 | 300 | 847 | 0 | 14 | 0 | 0 | 286 |

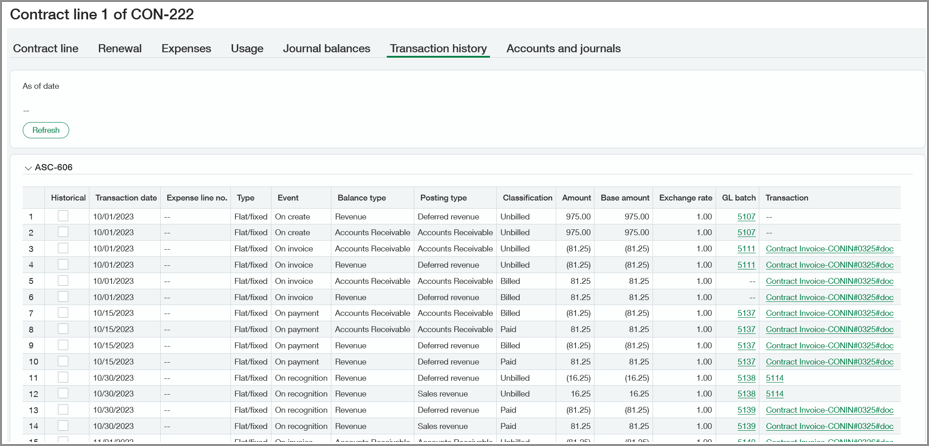

Dónde ver los eventos de contabilización de contratos

Puedes ver el historial de transacciones de un contrato o partida contractual a través de la Historial de transacciones pestaña.

Cuando se accede desde el contrato, el Historial de transacciones muestra todo el historial de débito/crédito del contrato para cada diario. Cuando se accede desde la partida contractual, esta pestaña muestra el historial de débito/crédito solo para la partida contractual seleccionada. Para ver el historial de transacciones a partir de una fecha determinada, introduce una fecha en el A fecha de campo y seleccione Actualizar.

Hay dos asientos de diario asociados a cada combinación de línea/evento. Los auditores pueden utilizar esta información para verificar la reclasificación de Ingresos diferidos, Ingresos de ventas, Cuentas a cobrar y entradas de Gastos del Libro Mayor.

Más información sobre el Pestaña Historial de transacciones.

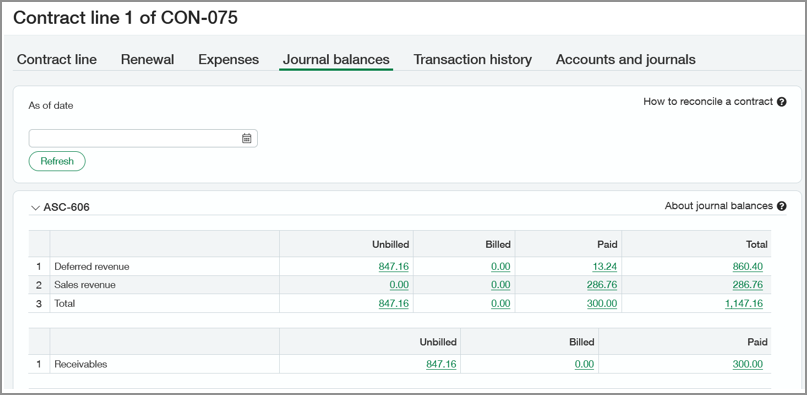

Dónde ver los saldos de las cuentas

Puedes ver los saldos actuales no facturados, facturados y pagados de tus cuentas de Cuentas a cobrar, Ingresos diferidos e Ingresos de ventas en la Balances de diario pestaña. Puedes acceder a esta pestaña desde el contrato o la partida contractual.

El Balances de diario muestra los saldos de ambos diarios de reconocimiento de ingresos. Para ver un informe del Libro Mayor en el que se muestre un desglose de un importe por cada cuenta, selecciona el enlace en la columna que desees. Desde el informe, puedes desglosar un asiento de diario específico.

Más información sobre el Pestaña Balances de diario.