Flujo de trabajo de reconocimiento de ingresos del contrato

Información relacionada

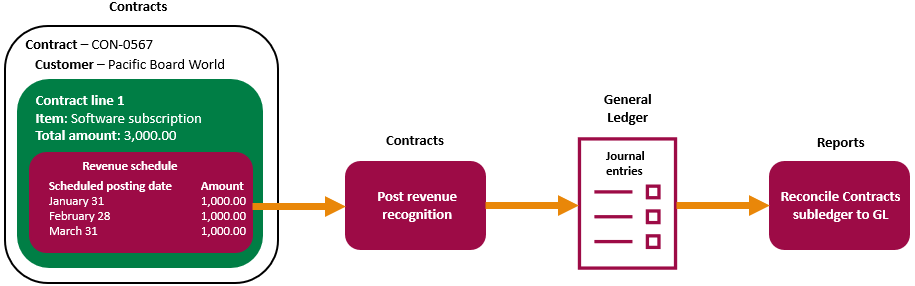

Un Partida contractual Representa el producto o servicio que se proporciona a un cliente en un contrato. Cuando se añade una partida contractual a un contrato, se introducen las fechas, los precios y se especifica una plantilla de ingresos. El Plantilla de ingresos Define las reglas sobre cómo programar los ingresos. A continuación, Intacct genera un archivo Programación de ingresos para la partida contractual en función de los criterios definidos.

Puedes contabilizar ingresos manualmente o Intacct puede contabilizarlo automáticamente en la fecha de contabilización programada, en función de la configuración de la plantilla de ingresos. El proceso de contabilización de reconocimiento de ingresos recoge los importes de programación de ingresos para la partida contractual a partir de la fecha determinada. Crea asientos de diario en el diario de ingresos aplicable que cargan la cuenta de ingresos diferidos aplicable y abonan la cuenta de ingresos de ventas aplicable.

Según tu proceso empresarial, puedes reconciliar el libro auxiliar de contratos con el Libro Mayor. Los Contratos Libro auxiliar los informes pueden mostrar los balances de diario de los valores no facturados, facturados y pagados de Cuentas a cobrar, Ingresos diferidos e Ingresos de ventas.

Por lo general, el proceso de reconocimiento de ingresos es el mismo. Cuando contabilices los ingresos, los contabilizarás en el diario 1 y, a continuación, los contabilizarás en el diario 2. Al reconciliar, tendrás que asegurarte de que utilizas los valores del diario de ingresos correcto al ejecutar los informes.

Con el fin de cumplir con la ASC 606, las empresas están obligadas a revelar el estado de los contratos (o categoría de contratos) que tienen ingresos reconocidos mayores que el efectivo recaudado (activo contractual) o ingresos reconocidos menores que el efectivo recaudado (pasivo contractual). Contratos está diseñado para que los estados financieros puedan separar potencialmente cada partida de cada contrato en las distintas cuentas del Libro Mayor cuando los ingresos se encuentran en un estado determinado.

Los ingresos diferidos no facturados actúan como una contracuenta de las cuentas a cobrar no facturadas en la sección de activos del balance, de modo que las cuentas no facturadas no tienen ningún efecto en el balance hasta que se reconozcan los ingresos por ventas no facturadas. Este evento reduce los ingresos diferidos no facturados, por lo que las cuentas a cobrar no facturadas solo aparecen en el balance cuando se contabilizan los ingresos por ventas no facturadas. Esto muestra correctamente las cuentas a cobrar no facturadas solo cuando se reconocen los ingresos no facturados.

Cuando el pago se recibe antes del reconocimiento de ingresos, es posible que los importes deban registrarse como un pasivo contractual. Puede analizar el estado de las cuentas de Ingresos diferidos pagados, Ingresos de ventas pagados e Ingresos de ventas no facturados y Sin facturar mostrará las posiciones netas de activos/pasivos del contrato.

Las cuentas de Cuentas a cobrar facturadas, Ingresos diferidos facturados e Ingresos de ventas facturados corresponden a importes que no se han facturado ni se han pagado.

Más información sobre el Flujo contable de contratos.