Comptes cumulatifs d’ajustement de conversion et méthodes de taux de conversion

Informations connexes

Les comptes CTA, ou comptes d’ajustement de conversion cumulé, sont des comptes spéciaux où les transactions d’arrondi de conversion de devises sont validées pour les comptes de bilan. Ils accumulent les gains et les pertes qui résultent de la variation des taux de change sur une période qui ne sont pas dus à une activité commerciale.

En règle générale, les comptes CTA sont des comptes de bilan qui incluent les comptes d’équité sur votre plan comptable. Il s’agit de comptes de crédit normaux non clôturés et partagés entre plusieurs entités au sein des livres de consolidation.

Méthode du taux de traduction et CTA

Le compte CTA est utilisé pour suivre l’évolution de la valeur des comptes au fil du temps en raison de la fluctuation des taux de conversion, par opposition aux variations de valeur dues à l’activité commerciale.

Les méthodes de traduction comprennent :

Taux au comptant de fin de course

Le taux au comptant de fin de compte est généralement utilisé pour tous les comptes de bilan, à moins qu’il ne soit remplacé dans l’onglet Comptes à remplacer. Le taux au comptant final reflète les valeurs sous forme d’instantané d’une date particulière et n’est généralement pas utilisé pour les bénéfices non répartis ou d’autres types de comptes (pour plus de détails, voir Taux historique).

Pour les comptes utilisant le taux au comptant de fin, Intacct calcule le CTA en trouvant la différence entre la valeur à la fin de la période précédente et à la fin de la période en cours. La différence est le CTA, qui est imputé sur le compte d’actif net spécifié dans le livre de consolidation.

Un exemple est présenté dans Fin du calcul du taux au comptant et effets sur le CTA.

Taux moyen pondéré

Le taux moyen pondéré est généralement utilisé pour tous les comptes de relevé des résultats. Toutes les activités du compte pour la période de déclaration sont consolidées et converties à l’aide du taux moyen pondéré. Le taux moyen pondéré est la moyenne des taux de change quotidiens au cours d’une période donnée. Intacct additionne le tarif journalier pour chaque jour de la période, puis divise la somme par le numéro total de jours de cette période. Par exemple, le taux moyen pondéré du 1er au 6 janvier inclut le taux journalier du 1er, 2, 3 janvier, et ainsi de suite jusqu’au 6 janvier, additionné et divisé par 6.

Lors de la consolidation à l’aide du taux moyen pondéré, Intacct comptabilise les éléments suivants :

- Régularisation du bilan : Il s’agit de la différence entre les taux de change (taux au comptant du mois précédent par rapport au taux au comptant du mois en cours) multipliée par le solde d’ouverture du livre de comptabilité d’exercice.

- CTA comme la somme de :

- Régularisation de l’actif net : Il s’agit de la comptabilisation de contrepartie pour la somme de tous les ajustements de bilan créés pour chaque régularisation de bilan du compte d’actif net entre le taux au comptant du mois en cours et celui du mois précédent. Cela génère une régularisation du bilan pour chaque compte d’actif avec soldes et une régularisation de l’actif net CTA correspondante.

- Régularisation du résultat net : Une fois que toutes les conversions ont été effectuées pour toutes les activités du compte du bilan (à l’aide du taux au comptant) et des activités du compte du relevé des résultats (à l’aide du taux moyen pondéré), la différence génère un régularisation du revenu net CTA.

Taux historique

Le taux historique est le taux de change de la devise en vigueur au moment où une transaction est effectuée, par exemple, lors de l’acquisition d’une immobilisation. Le taux historique est généralement utilisé dans l’évaluation des comptes non monétaires, y compris les immobilisations, les stocks, les comptes d’amortissement des immobilisations, l’achalandage, le capital supplémentaire payé et les bénéfices non distribués.

L’onglet Comptes à remplacer vous permet de verrouiller les taux historiques des comptes d’actifs non monétaires pour les dates de transaction. Ces comptes ne sont pas réévalués tous les mois. Tous les comptes que vous souhaitez convertir de manière cohérente à l’aide de la moyenne pondérée ou des taux au comptant de fin de livre doivent être exclus de l’onglet Comptes à remplacer.

Il arrive qu’un taux historique expire pour un compte répertorié dans l’onglet Comptes à remplacer. Lorsque cela se produit, Intacct continue d’utiliser le taux historique avec le taux quotidien Intacct pour convertir toutes les transactions du compte, plutôt que la moyenne pondérée ou les taux au comptant finaux.

Si vous disposez d’un registre de consolidation dans lequel vous avez inclus par erreur des comptes qui n’appartiennent pas à l’onglet Comptes à remplacer, désactivez ce registre et configurez-en un nouveau avec les comptes corrects ajoutés à l’onglet Comptes à remplacer.

Un exemple est présenté dans Clôture historique des taux.

À propos de la réservation sur un compte CTA

L’enregistrement de ce type de gain ou de perte dans un compte CTA permet de séparer les activités non commerciales lors de la déclaration et du suivi des modifications.

Étant donné que les livres de consolidation ont des revues dédiées, un seul compte CTA est requis, même s’il existe plusieurs livres de consolidation. Les écritures de journal CTA sont validées dans le même compte du grand livre, mais dans des journaux différents.

Meilleures pratiques : Nombreux sont ceux qui trouvent utile de faire le suivi des CTA pour les actifs nets et les revenus nets dans le même compte du grand livre.

Si votre société a été configurée à l’aide d’un QuickStart, vous disposez déjà de la catégorie de rapport CTA (Ajustement cumulatif de la traduction) et vous pouvez attribuer un compte avec cette catégorie. Une fois qu’un compte CTA est configuré, Intacct calcule automatiquement le CTA pour chaque période et comptabilise ce montant sur le compte CTA.

Le CTA est calculé pour les comptes qui utilisent le taux au comptant de fin ou le taux moyen pondéré.

Selon la configuration, certains comptes peuvent être remplacés par le taux historique. L’actif net du CTA est calculé pour les mois subséquents, mais pas le revenu du CTA.

| Méthode du taux de traduction | CTA | Calcul de l’ATC |

|---|---|---|

|

Taux au comptant de fin |

Oui |

Différence entre la valeur à la fin de la période précédente et à la fin de la période en cours. |

|

Taux moyen pondéré |

Oui |

Différence entre la valeur à la date de la transaction et la valeur calculée à l’aide du taux de change moyen de la période. |

|

Taux historique |

Cela dépend |

Selon la configuration, certains comptes peuvent être remplacés par le taux historique. L’actif net du CTA est calculé pour les mois subséquents, mais pas le revenu du CTA. |

Les exemples suivants montrent différentes façons dont les écritures sont enregistrées dans les comptes CTA. Il s’agit d’exemples simplifiés pour montrer la comptabilisation sur les comptes CTA. En réalité, il y aurait probablement d’autres comptes touchés par le changement de devise également.

- Taux de change non réciproques

- Gain ou perte de change sans activité

- Fin du calcul du taux au comptant et effets sur le CTA

- Effets de la conversion des devises et des CTA sur le solde comptable de consolidation

- Clôture historique des taux

Taux de change non réciproques

Dans cet exemple :

- Une entité américaine a une transaction inter-entités de 1 000 GBP avec une entité britannique. La transaction apparaît au bilan américain sous la forme de 1 100 USD, en utilisant un taux de change de 1,1.

- Sur le relevé des résultats, le chiffre d’affaires est évalué à un taux de change de 1,15. Le revenu s’échange à 1 150 USD sur le revenu relevé.

Dans ce cas, le CTA est crédité de 50 USD pour équilibrer la différence.

| Comptabilité | Bilan | Comptabilité | Revenu relevé | |

|---|---|---|---|---|

| Taux extérieur 1,1 (GBP en USD) |

Taux extérieur 1,15 (USD à GBP) |

|||

| AR (GBP) | 1 000 | Chiffre d’affaires (GBP) | 1 000 | |

| AR (USD) | 1 100 | Chiffre d’affaires (USD) | 1,150 | |

| CTA | 50 |

Gain ou perte de change sans activité

Dans cet exemple, le montant de l’actif en GBP ne change pas, mais le taux de change change. Le niveau général consolide les actifs nets d’une entité britannique (GBP) à l’entité de société (USD) pour une période de deux mois.

- Le taux de change au comptant pour janvier est de 1,1.

- Le taux de change au comptant pour février augmente à 1,2.

Bien qu’il n’y ait pas eu d’activité commerciale, la valeur de l’actif net augmente. Pour équilibrer les comptes, 1 000 USD sont ajoutés au compte d’actifs nets du CTA. Celui-ci est ajouté au livre de consolidation.

| Actifs nets | Jan | Fév | Ajouté à l’actif net du CTA |

|---|---|---|---|

| GBP | 10 000 | 10 000 | 0 |

| Taux de change | 1.1 | 1.2 | |

| CONS/USD | 11,000 | 12,000 | 1 000 |

Fin du calcul du taux au comptant et effets sur le CTA

L’exemple suivant illustre le calcul de la régularisation du bilan CTA pour un compte de bilan qui utilise le taux au comptant. Cet exemple montre le calcul du solde d’ouverture de conversion de devise de CAD en USD.

Dans cet exemple, la régularisation du bilan CTA est calculée comme suit. La différence de taux de change, c’est-à-dire le taux au comptant du mois précédent moins le taux au comptant du mois en cours, est multipliée par le solde d’ouverture du livre de comptabilité d’exercice.

Ou :

Régularisation du bilan CTA = Différence entre les taux de change (cours au comptant du mois précédent et du mois en cours) x Solde d’ouverture du livre de comptabilité d’exercice

La régularisation du bilan du CTA est surlignée en vert.

| Calcul du solde d’ouverture de conversion de devises de CAD à USD | ||

| Description | Livre de cumuls | Taux |

|---|---|---|

| Taux de change du mois précédent (30 novembre) | 0.7317 | Taux au comptant du mois précédent |

| Taux de change du mois en cours (31 décembre) | 0.7462 | Taux au comptant du mois en cours |

| Différence de taux de change | 0.0145 | |

| Solde d’ouverture (livre de comptabilité d’exercice) | 8201.40 | |

| Régularisation du bilan de l’actif net CTA | 118.92 | |

Dans cet exemple, le taux au comptant précédent est soustrait du cours au comptant actuel (0,7462-0,7317) pour produire la différence de taux de change (0,0145). La différence est multipliée par le solde d’ouverture dans le livre de comptabilité d’exercice (8201,40) pour produire un régularisation du bilan CTA de l’actif net de 118,92.

La différence entre le taux de change actuel et le taux de change précédent est positive, ce qui entraîne un débit sur le compte source. À l’inverse, une différence négative entre le taux de change actuel et le taux de change précédent produit un crédit sur le compte source.

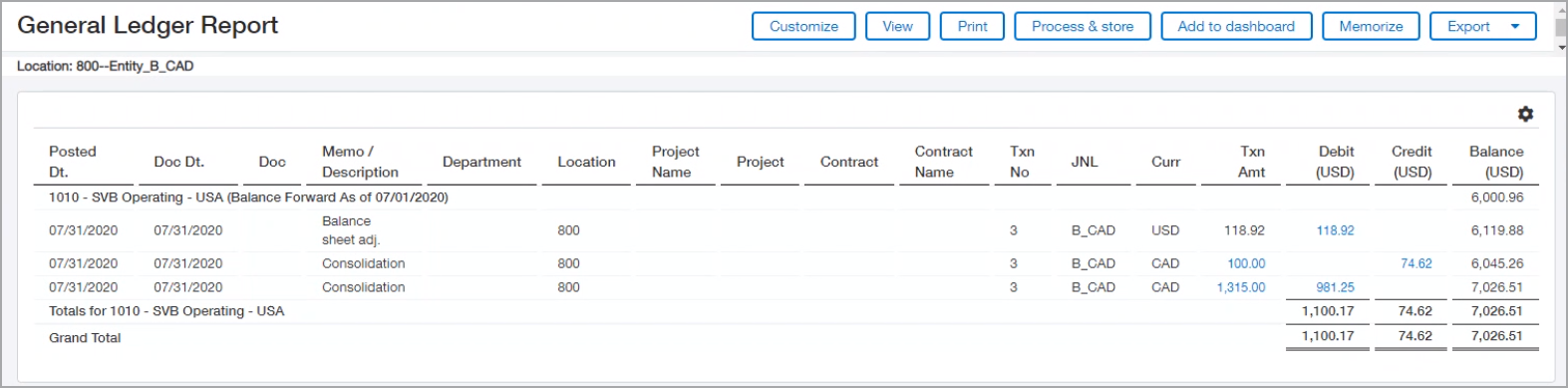

Effets de la conversion des devises et du CTA sur le solde comptable

Pour reprendre l’exemple lors de la conversion d’une devise de CAD en USD, le tableau suivant montre comment la conversion de devise et la régularisation du compte de conversion cumulative (CTA) affectent le solde comptable de consolidation.

Lors de la conversion de la comptabilité d’exercice au livre de consolidation, voici ce qui se passe :

-

Intacct ajoute le solde d’ouverture du livre de consolidation au produit de l’activité de comptabilité d’exercice des débits et du taux de change.

-

Ensuite, Intacct soustrait le produit de l’activité de comptabilité d’exercice du crédit et du taux de change.

-

Enfin, Intacct ajoute ou soustrait la régularisation du bilan calculée dans l’exemple précédent (dans ce cas, 118,92).

Le résultat est le solde comptable de consolidation de clôture.

Ou :

Solde d’ouverture du livre de consolidation + (comptabilité d’exercice x taux de change) - (comptabilité d’exercice de crédit x taux de change) +/- régularisation du bilan = solde comptable de consolidation de clôture.

| Calcul de l’activité des devises de CAD à USD dans le livre de consolidation | |||

| Description | Livre de cumuls | Taux au comptant du mois en cours | Livre de consolidation |

|---|---|---|---|

| Solde d’ouverture | 8201.40 | 6000.96 | |

| Débits (avant et après traduction) | 1315.00 | 0.7462 | 981.25 |

| Crédits (avant et après traduction) | -100.00 | 0.7462 | -74.62 |

| Régularisation nette du bilan de la CTA | 118.92 | ||

| Solde de clôture | 9416.40 | 7026.51 | |

Les soldes sont ventilés en débits et crédits par dimensions consolidées.

Si vous exécutez un rapport Grand livre sur le livre de consolidation, l’écriture de journal se présente comme suit :

| Calcul du solde d’ouverture de conversion de devises de CAD à USD | ||

| Description | Livre de cumuls | Taux |

|---|---|---|

| Taux de change du mois précédent (30 novembre) | 0.7317 | Taux au comptant du mois précédent |

| Taux de change du mois en cours (31 décembre) | 0.7462 | Taux au comptant du mois en cours |

| Différence de taux de change | 0.0145 | |

| Solde d’ouverture (livre de comptabilité d’exercice) | 8201.40 | |

| Régularisation du bilan de l’actif net CTA | 118.92 | |

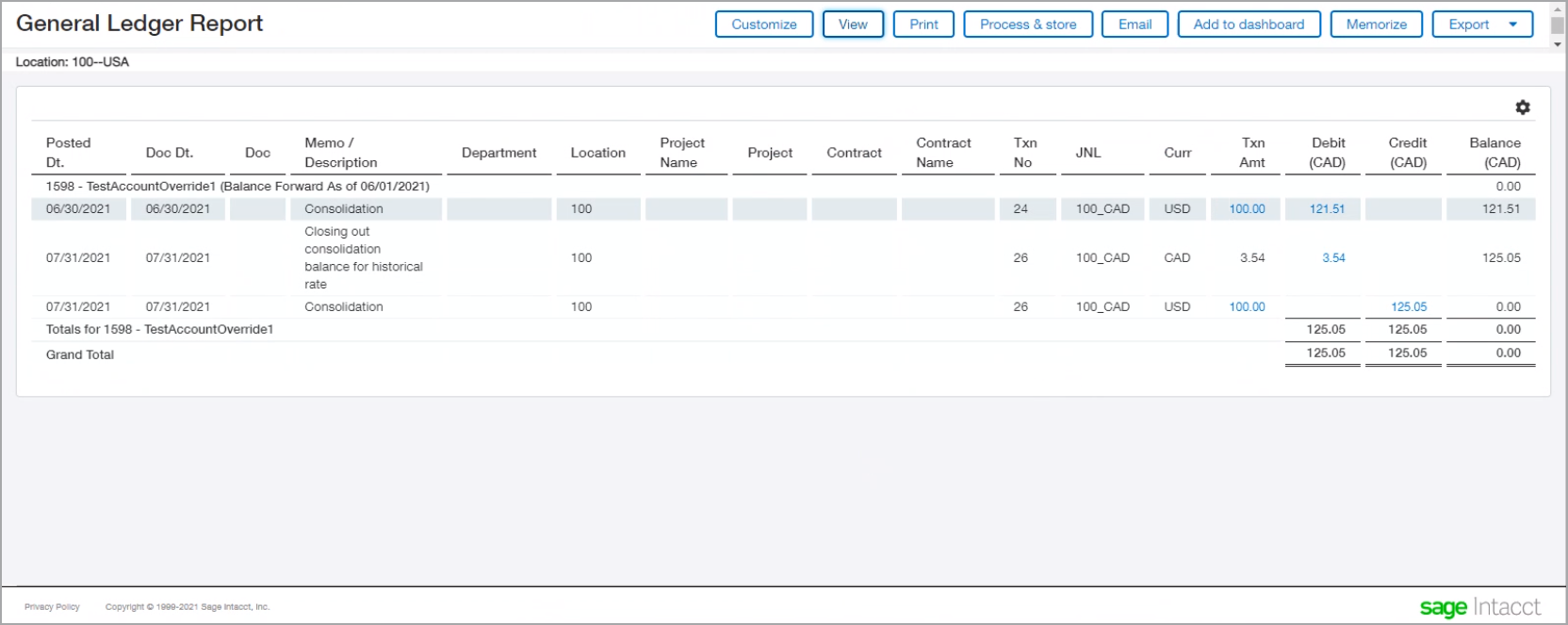

Clôture historique des taux

L’exemple de rapport du Grand livre suivant indique :

- une transaction de consolidation,

- une écriture de comptabilité d’exercice,

- et une transaction de clôture.

Si un compte de remplacement de taux historique a un solde restant dans un livre de consolidation et que le solde du compte de comptabilité d’exercice passe à zéro, Intacct génère une transaction de clôture de taux historique sur le livre de consolidation. Cette transaction de clôture ramène à zéro le compte de remplacement de taux historique.

Dans l’exemple suivant, l’entité exerce ses activités en dollars américains et le livre de consolidation convertit la devise de transaction en dollars canadiens. Le rapport du Grand livre présenté ici résume la clôture historique des taux.

| Historique de clôture des taux de l’USD au CAD | |||

| Description | Livre de cumuls | Taux historique | Livre de consolidation |

|---|---|---|---|

|

Solde d’ouverture |

100 MILLIONS D’EUROS |

1.2151 15 juin |

121.51 CAD |

|

Crédit pour clôturer le solde du compte en comptabilité d’exercice |

-100.00 USD |

1.2505 15 juillet |

-125.05 CAD |

|

Clôture historique des taux |

3.54 CAD (EN ANGLAIS SEULEMENT) |

||

|

Solde de clôture |

0 |

0 |

|

Le solde d’ouverture dans le livre de comptabilité d’exercice est de 100 USD. Le processus de consolidation pour juin génère une transaction d’un montant de 121,51 CAD, en utilisant le taux historique du 15 juin tiré de la transaction de comptabilité d’exercice initiale.

En juillet, un crédit de 100 USD sur la comptabilité d’exercice ramène à zéro le solde du compte à partir de juin. Le processus de consolidation de juillet génère une transaction de consolidation de 125,05 CAD, en utilisant le taux historique du 15 juillet tiré de la transaction de comptabilité d’exercice initiale.

Le solde du livre de consolidation n’est pas net à zéro. Ainsi, le processus de consolidation génère un taux de clôture historique de 3,54 CAD. La clôture historique des taux ramène à zéro la comptabilité d’exercice et de consolidation.

La compensation de l’écriture de clôture historique est comptabilisée dans le compte de revenu net CTA. Il s’agit du compte de résultat net CTA spécifié dans le livre de consolidation.

Crédit et débit

Pour plus d’informations sur les crédits et les débits dans le contexte des transactions inter-entités et des éliminations automatiques inter-entités, reportez-vous à la section Éliminations automatiques inter-entités dans la consolidation.

Exemple de CTA d’élimination inter-entités

La consolidation globale utilise la régularisation CTA pour fiche la fluctuation de devise des soldes de transaction inter-entités (IET) entre les entités ayant des devises de base différentes.

Les éliminations IET sont enregistrées dans l’entité d’élimination uniquement. Souvent, le débit et le crédit ne correspondent pas en raison des différences entre les devises de base entre les deux entités. Mais l’élimination doit s’équilibrer, de sorte qu’un compte CTA est utilisé pour égaliser le débit et le crédit.

Par exemple, supposons que :

- une entité américaine a une créance inter-entités de 500 000 USD

- l’entité britannique associée a une facture inter-entités payable de 520 000 GBP (500 000 USD)

Lorsque vous éliminez les deux, ils ne correspondent pas car le taux de change a changé. Dans ce cas, disons qu’il y a une différence de 20 000 $. Étant donné qu’il ne s’agit pas d’une transaction commerciale directe, elle est versée au compte CTA de l’entité d’élimination.

Élimination inter-entités dans le cadre d’une consolidation nationale

Lorsque vous sélectionnez un compte de régularisation d’élimination dans un registre existant, Intacct comptabilise automatiquement les écarts d’élimination dans le nouveau régularisation d’élimination compte. Lors de la consolidation d’un nouveau livre, vous pouvez sélectionner un autre compte de régularisation d’élimination après la création du livre.

Vous pouvez sélectionner un compte de régularisation d’élimination distinct pour chaque livre, qu’il s’agisse d’un livre de consolidation globale ou de consolidation nationale.

Vous pouvez trouver le Compte de régularisation d’élimination liste déroulante de l’onglet Entités à consolider de n’importe quel livre, lorsque vous sélectionnez Élimination automatique entre entités.

Le compte du grand livre de régularisation d’élimination est configuré comme suit :

- Inclus dans les comptes de capitaux propres de votre plan comptable

- Compte de bilan

- Crédit normal

- Non-clôture