Flux comptable du contrat

Informations connexes

L’application Contrats de Sage Intacct offre la flexibilité nécessaire pour vous permettre de reconnaître les revenus quand vous le souhaitez, en fonction de votre processus métier. Au cours d’une période de revenus donnée, certaines sociétés peuvent facture d’abord puis comptabiliser les revenus, d’autres comptabiliser les revenus d’abord, puis facture. En outre, la réception d’un paiement peut avoir lieu à tout moment du flux de travail de la comptabilité du contrat.

Un processus type de comptabilité de reconnaissance de revenu utilise trois comptes : Comptes clients, revenus différés et revenus de ventes. Afin de couvrir tous les scénarios possibles de calendrier d’événement, Contrats utilise huit comptes dans trois catégories : Non facturé, facturé et payé

| Non facturé | Facturé | Payé |

|---|---|---|

| Comptes clients | Comptes clients | <Cash>* |

| Revenus différés | Revenus différés | Revenus différés |

| Chiffre d’affaires | Chiffre d’affaires | Chiffre d’affaires |

* Bien qu’il fasse partie du processus de reconnaissance de revenu, le compte de trésorerie n’est pas spécifique aux contrats.

Afin d’être conformes à l’ASC 606, les entreprises sont tenues de divulguer le statut des contrats (ou la catégorie de contrat) comme ayant soit des revenus comptabilisés supérieurs aux liquidités perçues (actif du contrat), soit des revenus comptabilisés inférieurs aux liquidités perçues (passif du contrat). Les contrats sont conçus de manière à ce que vos relevés financiers puissent potentiellement séparer chaque élément de chaque contrat dans les différents comptes du grand livre lorsque les revenus sont dans un statut particulier.

Les revenus différés non facturés agissent comme un compte de contrepartie aux CC non facturés dans la section des actifs du bilan, de sorte que les comptes non facturés n’ont aucun effet sur le bilan tant que les revenus des ventes non facturés ne sont pas reconnus. Cet événement réduit les revenus différés non facturés, de sorte que les CC non facturés n’apparaissent au bilan que lorsque les revenus des ventes non facturés sont comptabilisés. Cela montre correctement les CC non facturés uniquement lorsque les revenus non facturés sont reconnus.

Lorsque paiement est reçue avant reconnaissance de revenu, les montants peuvent devoir être enregistrés comme passif de contrat. Vous pouvez analyser le statut des revenus différés payés, des comptes de revenus de ventes payés et des revenus de ventes non facturés et non facturés affichera les positions actif/passif nets des contrats.

Les comptes CC facturés, Revenus différés facturés et Revenus de ventes facturés correspondent aux montants qui ne sont ni non facturés ni payés.

En savoir plus sur le Flux comptable des contrats.

Les données circulent entre ces comptes en fonction des événements de comptabilisation, qui sont :

- À la création : l’écriture du GL est comptabilisée lorsque la ligne de contrat est comptabilisée pour la première fois. Cela constitue la réservation du contrat.

- Sur la reconnaissance : l’écriture du grand livre est comptabilisée lorsque les revenus sont comptabilisés pour la ligne de contrat.

- Sur facture : l’écriture du GL est comptabilisée lors de la facturation de la ligne de contrat.

- Au paiement : l’écriture du grand livre est comptabilisée lorsque le paiement est appliqué à la facture contenant la ligne de contrat.

- Sur APM : l’écriture du GL est comptabilisée lors de la création de la ventilation APM. Cela ne s’applique qu’à la reconnaissance de revenu de contrat avancée.

Lorsqu’un événement se produit, le système réaffecte automatiquement les écritures, le cas échéant, afin de les déplacer vers le type de compte approprié (Comptes clients, revenus différés, revenus de vente) pour la condition applicable (non facturée, facturée ou payée). Si vous utilisez des rapports à double livre, les événements seront comptabilisés deux fois, une fois dans chaque journal de reconnaissance de revenu.

Les exemples suivants montrent comment les données circulent entre les comptes en fonction du moment de l’événement.

Exemple 1 : facture avant la reconnaissance de revenu

Dans cet exemple, il existe une ligne de contrat pour 1 200 $ avec une durée de douze mois. Les factures sont effectuées tous les trimestres, la première facture au début du contrat. Les revenus sont reconnus mensuellement via la méthode linéaire.

| Mois | Événement | CC non facturés | CC facturés | CC/espèces payés | Non facturé, différé | Facturé à l’différé | Payé, différé | Ventes non facturées | Ventes facturées | Ventes payées |

|---|---|---|---|---|---|---|---|---|---|---|

| Mars | Enregistrez (réservez) la ligne de contrat | Débit 1200 | Crédit 1200 | |||||||

| Avril | Générer la facture pour le 1er trimestre | Débit 300 | Crédit 300 | |||||||

| (Le système extourne non facturé) | Crédit 300 | Débit 300 | ||||||||

| Avril | Comptabiliser un mois de revenus | Débit 100 | Crédit 100 | |||||||

| Mai | Recevoir le paiement | Crédit 300 | Débit 300 | |||||||

| (Le système comptabilise sur des comptes payés) | Crédit 200 | Crédit 100 | ||||||||

| (Le système extourne la reconnaissance de revenu facturé) | Débit 200 | Débit 100 | ||||||||

| Mai | Comptabiliser un mois de revenus | Débit 100 | Crédit 100 | |||||||

| Solde | 900 | 0 | 300 | 900 | 0 | 100 | 0 | 200 |

Exemple 2 : reconnaissance de revenu avant la facture

Dans cet exemple, il existe une ligne de contrat pour 1 200 $ avec une durée de douze mois. Les factures sont effectuées tous les trimestres, la première facture à la fin du premier trimestre du contrat. Les revenus sont reconnus mensuellement via la méthode linéaire.

| Mois | Événement | CC non facturés | CC facturés | CC/espèces payés | Non facturé, différé | Facturé à l’différé | Payé, différé | Ventes non facturées | Ventes facturées | Ventes payées |

|---|---|---|---|---|---|---|---|---|---|---|

| Mars | Enregistrez (réservez) la ligne de contrat | Débit 1200 | Crédit 1200 | |||||||

| Avril | Comptabiliser un mois de revenus | Débit 100 | Crédit 100 | |||||||

| Mai | Comptabiliser un mois de revenus | Débit 100 | Crédit 100 | |||||||

| Juin | Comptabiliser un mois de revenus | Débit 100 | Crédit 100 | |||||||

| Juillet | Générer la facture pour le 1er trimestre | Débit 300 | Crédit 300 | |||||||

| (Le système extourne non facturé) | Crédit 300 | Débit 300 | ||||||||

| (Le système reconnaît dans Facturé) | Débit 300 | Crédit 300 | ||||||||

| Juillet | Recevoir le paiement | Crédit 300 | Débit 300 | |||||||

| (Le système comptabilise sur des comptes payés) | Débit 300 | Crédit 300 | ||||||||

| Solde | 900 | 0 | 300 | 900 | 0 | 0 | 0 | 300 |

Exemple 3 : reconnaissance de revenu avec APM

Dans cet exemple, il existe une ligne de contrat pour 1 200 $ avec une durée de douze mois. Les factures sont effectuées tous les trimestres, la première facture au début du contrat. Les revenus sont reconnus mensuellement via la méthode linéaire.

Lorsque le contrat commence en mars, cette ligne de contrat participe à une ventilation APM avec une autre ligne de contrat, ce qui entraîne des revenus supplémentaires pour cette ligne de contrat. En mai, un complément au contrat nécessite une deuxième ventilation APM qui prélève des revenus de la ligne de contrat. Les montants des exemples sont arrondis pour simplifier l’affichage.

| Mois | Événement | CC non facturés | CC facturés | CC/espèces payés | Non facturé, différé | Facturé à l’différé | Payé, différé | Ventes non facturées | Ventes facturées | Ventes payées |

|---|---|---|---|---|---|---|---|---|---|---|

| Mars | Enregistrez (réservez) la ligne de contrat | Débit 1200 | Crédit 1200 | |||||||

| Mars | Créer une allocation d’APM | Débit 267 | Crédit 267 | |||||||

| Mars | Générer la facture pour le 1er trimestre | Débit 300 | Crédit 300 | |||||||

| (Le système extourne non facturé) | Crédit 300 | Débit 300 | ||||||||

| Mars | Comptabiliser un mois de revenus | Débit 122 | Crédit 122 | |||||||

| Avril | Comptabiliser un mois de revenus | Débit 122 | Crédit 122 | |||||||

| Mai | Créer une 2e allocation d’APM | Crédit 53 | Débit 53 | |||||||

| (Le système extourne la 1re ventilation) | Crédit 267 | Débit 267 | ||||||||

| Mai | Recevoir le paiement | Crédit 300 | Débit 300 | |||||||

| (Le système comptabilise dans les revenus différés payés) | Débit 56 | Crédit 56 | ||||||||

| (Le système comptabilise dans les revenus des ventes payées) | Débit 244 | Crédit 244 | ||||||||

| Mai |

Comptabiliser un mois de revenus (Montant de l’APM = 95) + (Montant de la régularisation unique = -53) |

Débit 42 | Crédit 42 | |||||||

| Solde | 847 | 0 | 300 | 847 | 0 | 14 | 0 | 0 | 286 |

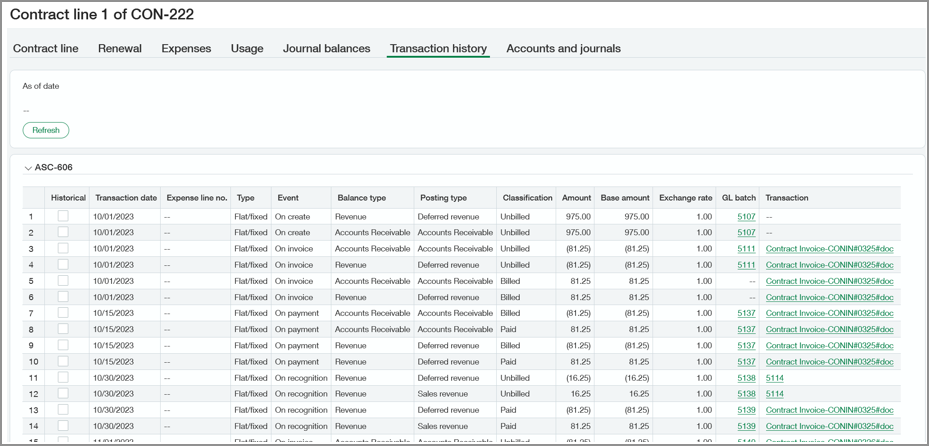

Où afficher les événements de comptabilisation des contrats

Vous pouvez afficher l’historique des transactions d’un contrat ou d’une ligne de contrat via la Historique des transactions Tab.

Lorsque vous y accédez à partir du contrat, l' Historique des transactions L’onglet affiche l’intégralité de l’historique de débit/crédit du contrat pour chaque journal. Lorsque vous y accédez à partir de la ligne de contrat, cet onglet affiche l’historique de débit/crédit pour la ligne de contrat sélectionnée uniquement. Pour afficher l’historique des transactions correspondant à une date donnée, saisissez une date dans la En date du et sélectionnez Actualiser.

Deux écritures de journal sont associées à chaque combinaison ligne/événement. Les auditeurs peuvent utiliser ces informations pour vérifier la reclassification des écritures du Grand livre des revenus différés, des revenus de vente, des comptes clients et des dépenses.

En savoir plus sur le Onglet Historique des transactions.

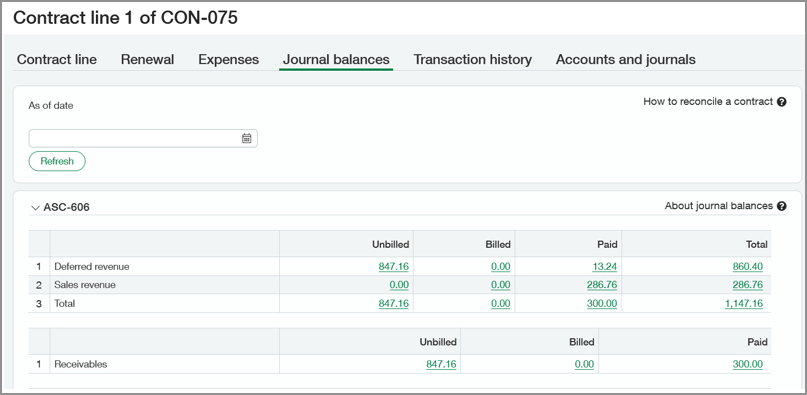

Où afficher les soldes des comptes

Vous pouvez afficher les soldes actuels non facturés, facturés et payés de vos comptes de Comptes clients, de Revenus différés et de Revenus de ventes dans la Soldes des journaux Tab. Vous pouvez accéder à cet onglet à partir du contrat ou de la ligne de contrat.

Le Soldes des journaux L’onglet affiche les soldes des deux journaux de reconnaissance de revenu. Pour afficher un rapport du GL qui présente le détail d’un montant par compte, sélectionnez le lien dans la colonne souhaitée. À partir du rapport, vous pouvez réaliser un zoom avant sur une écriture de journal spécifique.

En savoir plus sur le Onglet Soldes des journaux.