Flux de travail de reconnaissance de revenu du contrat

Informations connexes

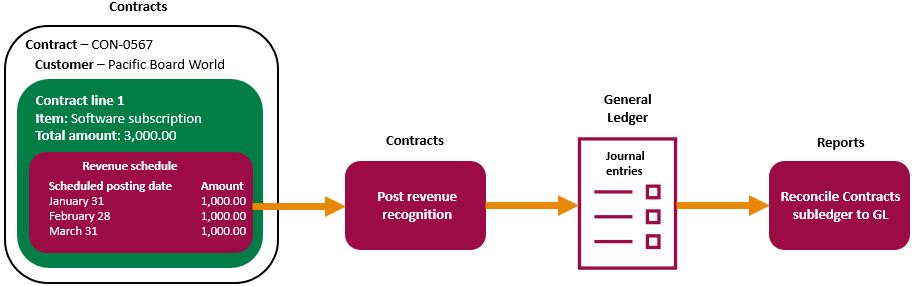

A Ligne de contrat Représente le produit ou service que vous fournissez à un client dans un contrat. Lorsque vous ajoutez une ligne de contrat à un contrat, vous saisissez des dates, des tarifs et spécifiez un modèle de revenu. Le Modèle de revenus Définit les règles de planification des revenus. Intacct génère ensuite un fichier Calendrier des revenus pour la ligne de contrat en fonction des critères définis.

Vous pouvez comptabiliser les revenus manuellement ou Intacct peut la comptabiliser automatiquement à la date de comptabilisation prévue, en fonction des paramètres du modèle de revenus. Le processus de comptabilisation de la reconnaissance de revenu récupère les montants du calendrier des revenus pour la ligne de contrat à la date donnée. Elle crée des écritures de journal dans le journal des revenus applicable qui débitent le compte de revenus différés applicable et créditent le compte de revenus des ventes applicable.

Selon votre processus métier, vous pouvez ensuite rapprocher le livre auxiliaire Contrats au Grand livre. Les contrats livre auxiliaire Les rapports peuvent afficher les soldes journal pour les valeurs non facturées, facturées et payées pour les Comptes clients, les revenus différés et les revenus de ventes.

Le processus de reconnaissance de revenu est généralement le même. Lorsque vous comptabiliser les revenus, vous comptabiliser revenus à journal 1, puis comptabiliser à journal 2. Lorsque vous vous rapprochez, vous devez vous assurer que vous utilisez les valeurs du bon journal de revenus lors de l’exécution des rapports.

Afin d’être conformes à l’ASC 606, les entreprises sont tenues de divulguer le statut des contrats (ou la catégorie de contrat) comme ayant soit des revenus comptabilisés supérieurs aux liquidités perçues (actif du contrat), soit des revenus comptabilisés inférieurs aux liquidités perçues (passif du contrat). Les contrats sont conçus de manière à ce que vos relevés financiers puissent potentiellement séparer chaque élément de chaque contrat dans les différents comptes du grand livre lorsque les revenus sont dans un statut particulier.

Les revenus différés non facturés agissent comme un compte de contrepartie aux CC non facturés dans la section des actifs du bilan, de sorte que les comptes non facturés n’ont aucun effet sur le bilan tant que les revenus des ventes non facturés ne sont pas reconnus. Cet événement réduit les revenus différés non facturés, de sorte que les CC non facturés n’apparaissent au bilan que lorsque les revenus des ventes non facturés sont comptabilisés. Cela montre correctement les CC non facturés uniquement lorsque les revenus non facturés sont reconnus.

Lorsque paiement est reçue avant reconnaissance de revenu, les montants peuvent devoir être enregistrés comme passif de contrat. Vous pouvez analyser le statut des revenus différés payés, des comptes de revenus de ventes payés et des revenus de ventes non facturés et non facturés affichera les positions actif/passif nets des contrats.

Les comptes CC facturés, Revenus différés facturés et Revenus de ventes facturés correspondent aux montants qui ne sont ni non facturés ni payés.

En savoir plus sur le Flux comptable des contrats.