Cuentas de regularización de conversión acumulada y métodos de tasa de conversión

Información relacionada

Las cuentas CTA, o cuentas de regularización de conversión acumulada, son cuentas especiales en las que se contabilizan las transacciones de redondeo de conversión de divisas para las cuentas del balance. Acumulan las ganancias y pérdidas que resultan de la variación de los tipos de cambio durante un período que no se deben a ninguna actividad comercial.

Por lo general, las cuentas CTA son cuentas del balance general que incluyen las cuentas de patrimonio en su plan de cuentas. Son cuentas normales de crédito que no se cierran y se comparten entre varias entidades dentro de los libros de consolidación.

Método de la tarifa de conversión y CTA

La cuenta CTA se utiliza para realizar un seguimiento de cómo cambia el valor de las cuentas a lo largo del tiempo debido a la fluctuación de la tasa de conversión, a diferencia de los cambios en el valor debido a la actividad comercial.

Los métodos de traducción incluyen:

Tipo de cambio al contado final

El tipo de cambio al contado final se utiliza generalmente para todas las cuentas del balance, a menos que se anule en la pestaña Cuentas para anular. El tipo de cambio al contado final refleja los valores como una instantánea de una fecha determinada y no se utiliza normalmente con ganancias retenidas u otros tipos de cuentas (para obtener más información, consulte Tipo histórico).

En el caso de las cuentas que utilizan el tipo de cambio al contado final, Intacct calcula el CTA encontrando la diferencia entre el valor al final del periodo anterior y al final del periodo actual. La diferencia es el CTA, que se contabiliza en la cuenta de activos netos especificada en el libro de consolidación.

Se muestra un ejemplo en Finalización del cálculo del tipo al contado y los efectos en el CTA.

Tipo promedio ponderado

La tasa promedio ponderada se usa típicamente para todas las cuentas de extracto de cuenta de resultados. Toda la actividad de la cuenta para el periodo del informe se consolida y convierte utilizando el tipo promedio ponderado. El tipo promedio ponderado es el promedio de los tipos de cambio diarios durante un período específico. Intacct suma el tipo de cambio diario de cada día del periodo y, a continuación, divide la suma por el número de teléfono móvil total de días de ese periodo. Por ejemplo, la tasa promedio ponderada del 1 al 6 de enero incluiría la tarifa diaria del 1, 2, 3 de enero, y así sucesivamente, hasta el 6 de enero, sumada y dividida por 6.

Al consolidar utilizando el tipo promedio ponderado, Intacct contabiliza lo siguiente:

- Regularización del balance: Esta es la diferencia en los tipos de cambio (tipo de cambio al contado del mes anterior al mes actual) multiplicada por el saldo inicial del libro de devengo.

- CTA como una suma de:

- Regularización de activos netos: Esta es la contabilización de compensación para la suma de todas las regularizaciones del balance creadas para cada regularización del balance de la cuenta de activos netos entre el tipo al contado del mes actual y el del mes anterior. Esto genera una regularización del balance para cada cuenta de activos con saldos y una correspondiente regularización de activos netos de CTA.

- Regularización de ingresos netos: Una vez realizadas todas las conversiones para toda la actividad de la cuenta del balance general (utilizando el tipo al contado) y la actividad de la cuenta del extracto de cuenta de resultados (utilizando el tipo promedio ponderado), la diferencia genera una regularización de los ingresos netos de la CTA.

Tipo histórico

El tipo de cambio histórico es el tipo de cambio de la divisa vigente en el momento en que se realiza una transacción, por ejemplo, cuando se adquiere un activo fijo. El tipo histórico se utiliza normalmente en la valoración de cuentas no monetarias, incluidos los activos inmovilizados, las existencias, las cuentas de amortización o depreciación de los activos de capital, el fondo de comercio, el capital pagado adicional y las ganancias retenidas.

La pestaña Cuentas a anular permite bloquear los tipos históricos de las cuentas de activos no monetarios para las fechas de las transacciones. Estas cuentas no se revalorizan todos los meses. Cualquier cuenta que desees convertir de forma coherente utilizando el promedio ponderado o los tipos al contado finales debe dejarse fuera de la pestaña Cuentas para anular del libro.

A veces, caduca un tipo histórico para una cuenta que aparece en la pestaña Cuentas para anular. Cuando esto sucede, Intacct sigue utilizando el tipo histórico con el tipo de cambio diario de Intacct para convertir todas las transacciones de la cuenta, en lugar del promedio ponderado o los tipos al contado finales.

Si tienes un libro de consolidación en el que incluiste por error cuentas que no pertenecen a la pestaña Cuentas para anular, desactiva ese libro y configura uno nuevo con las cuentas correctas añadidas a la pestaña Cuentas para anular.

Se muestra un ejemplo en Cierre histórico de tipos.

Acerca de la reserva en una cuenta de CTA

Registrar este tipo de ganancia o pérdida en una cuenta de CTA permite separar la actividad no comercial al informar y realizar un seguimiento de los cambios.

Dado que los libros de consolidación tienen diarios dedicados, solo se requiere una cuenta de CTA, incluso si hay varios libros de consolidación. Los asientos de diario de CTA se contabilizan en la misma cuenta del Libro Mayor, pero en diarios diferentes.

Práctica recomendada: A muchos les resulta útil realizar un seguimiento de la CTA para los activos netos y los ingresos netos en la misma cuenta del Libro Mayor.

Si tu sociedad se configuró mediante un inicio rápido, ya tienes la categoría de informe CTA (Regularización de conversión acumulada) y puedes asignar una cuenta con esta categoría. Una vez configurada una cuenta de CTA, Intacct calcula automáticamente el CTA para cada periodo y contabiliza ese importe en la cuenta de CTA.

El CTA se calcula para las cuentas que utilizan el tipo al contado final o el tipo promedio ponderado.

En función de la configuración, algunas cuentas pueden ser anuladas por el tipo histórico. Los activos netos de CTA se calculan para los meses siguientes, pero no los ingresos de CTA.

| Método de la tarifa de conversión | CTA | Cálculo del CTA |

|---|---|---|

|

Tipo al contado final |

Sí |

La diferencia entre el valor al final del periodo anterior y al final del periodo actual. |

|

Tipo promedio ponderado |

Sí |

La diferencia entre el valor en la fecha de la transacción y el valor calculado utilizando el tipo de cambio promedio del periodo. |

|

Tarifa histórica |

Depende |

En función de la configuración, algunas cuentas pueden ser anuladas por el tipo histórico. Los activos netos de CTA se calculan para los meses siguientes, pero no los ingresos de CTA. |

En los siguientes ejemplos se muestran las diferentes formas en que se contabilizan las entradas en las cuentas de CTA. Estos son ejemplos simplificados para mostrar la reserva en las cuentas de CTA. En realidad, probablemente también habría otras cuentas afectadas por el cambio de divisas.

- Tipos de cambio no recíprocos

- Ganancia o pérdida del tipo de cambio sin actividad

- Finalización del cálculo del tipo al contado y los efectos en el CTA

- Efectos de la conversión de divisas y el CTA en el saldo del libro de consolidación

- Cierre histórico de tipos

Tipos de cambio no recíprocos

En este ejemplo:

- Una entidad estadounidense tiene una transacción entre entidades de 1.000 GBP con una entidad del Reino Unido. La transacción aparece en el balance de EE. UU. como 1.100 USD, utilizando un tipo de cambio de 1,1.

- En el extracto de cuenta de resultados, los ingresos se valoran a un tipo de cambio de 1,15. Los ingresos se intercambian a 1.150 USD en el extracto de cuenta de resultados.

En este caso, el CTA se acredita 50 USD para equilibrar la diferencia.

| Cuenta | Balance | Cuenta | Ingresos extracto de cuenta | |

|---|---|---|---|---|

| Tasa Exch 1.1 (GBP a USD) |

Tipo exch 1.15 (USD a GBP) |

|||

| AR (GBP) | 1,000 | Ingresos (GBP) | 1,000 | |

| CUENTAS A COBRAR (USD) | 1.100 | Ingresos (USD) | 1,150 | |

| CTA | 50 |

Ganancia o pérdida del tipo de cambio sin actividad

En este ejemplo, el importe de los activos en libras esterlinas no cambia, pero sí el tipo de cambio. El nivel general es la consolidación de los activos netos de una entidad del Reino Unido (GBP) a la entidad corporativa (USD) durante un período de dos meses.

- El tipo de cambio al contado de enero es de 1,1.

- El tipo de cambio al contado de febrero aumenta a 1,2.

Aunque no ha habido actividad comercial, el valor de los activos netos aumenta. Para equilibrar las cuentas, se agregan 1,000 USD a la cuenta de activos netos de CTA. Esto se añade al libro de consolidación.

| Activos netos | Ene. | Feb. | Añadido a los activos netos del CTA |

|---|---|---|---|

| GBP | 10.000 | 10.000 | 0 |

| Tipo de cambio | 1.1 | 1.2 | |

| CONTRAS/USD | 11,000 | 12.000 | 1,000 |

Finalización del cálculo del tipo al contado y los efectos en el CTA

En el ejemplo siguiente se muestra el cálculo de la regularización del balance de CTA para una cuenta del balance que utiliza el tipo de cambio al contado. En este ejemplo se muestra el cálculo del saldo de apertura de conversión de divisas de CAD a USD.

En este ejemplo, la regularización del balance del CTA se calcula de la siguiente manera. La diferencia en el tipo de cambio, que es el tipo de cambio al contado del mes anterior menos el tipo de cambio al contado del mes actual, se multiplica por el saldo inicial del libro de devengo.

O bien:

Regularización del balance del CTA = Diferencia de tipos de cambio (mes anterior - tipo de cambio al contado del mes actual) x Balance de apertura del libro de devengo

La regularización del balance del CTA se resalta en verde.

| Cálculo del saldo de apertura de conversión de divisas de CAD a USD | ||

| Descripción | Libro de devengo | Tasa |

|---|---|---|

| Tipo de cambio del mes anterior (30 de noviembre) | 0.7317 | Tipo de cambio al contado del mes anterior |

| Tipo de cambio del mes actual (31 de diciembre) | 0.7462 | Tipo de cambio al contado del mes actual |

| Diferencia en el tipo de cambio | 0.0145 | |

| Balance de apertura (libro de devengo) | 8201.40 | |

| Regularización del balance del CTA de activos netos | 118.92 | |

En este ejemplo, el tipo de cambio al contado anterior se resta del tipo de cambio al contado actual (0,7462-0,7317) para producir la diferencia en el tipo de cambio (0,0145). La diferencia se multiplica por el saldo inicial en el libro de devengo (8201,40) para producir una regularización del balance del CTA de activos netos de 118,92.

La diferencia entre el tipo de cambio actual y el anterior es positiva, lo que da lugar a un débito en la cuenta de origen. Por el contrario, una diferencia negativa entre el tipo de cambio actual y el anterior produce un crédito en la cuenta de origen.

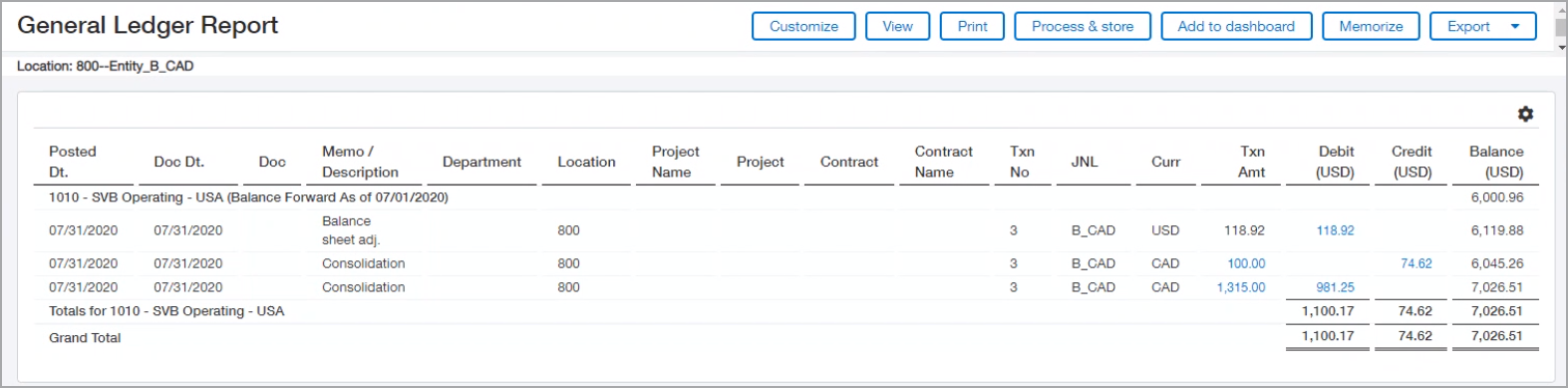

Efectos de la conversión de divisas y el CTA en el saldo contable

Continuando con el ejemplo al convertir divisas de CAD a USD, en la tabla siguiente se muestra cómo afectan la conversión de divisas y la regularización de la cuenta de conversión acumulada (CTA) al saldo del libro de consolidación.

Al convertir del devengo al libro de consolidación, sucede lo siguiente:

-

Intacct añade el saldo de apertura del libro de consolidación al producto de la actividad de devengo de débito y al tipo de cambio.

-

A continuación, Intacct resta el producto de la actividad de devengo de crédito y el tipo de cambio.

-

Por último, Intacct suma o resta la regularización del balance calculada en el ejemplo anterior (en este caso, 118,92).

El resultado es el saldo final del libro de consolidación.

O bien:

Balance de apertura del libro de consolidación + (actividad de devengo de débito x tipo de cambio) - (actividad de devengo de crédito x tipo de cambio) +/- regularización del balance = saldo final del libro de consolidación.

| Cálculo de la actividad de divisas de CAD a USD en el libro de consolidación | |||

| Descripción | Libro de devengo | Tipo de cambio al contado del mes actual | Libro de consolidación |

|---|---|---|---|

| Saldo inicial | 8201.40 | 6000.96 | |

| Débitos (antes y después de la conversión) | 1315.00 | 0.7462 | 981.25 |

| Créditos (antes y después de la traducción) | -100.00 | 0.7462 | -74.62 |

| Regularización del balance neto de CTA | 118.92 | ||

| Balance final | 9416.40 | 7026.51 | |

Los saldos se desglosan en débitos y créditos por dimensiones consolidadas.

Si ejecutas un informe del Libro Mayor en el libro de consolidación, el asiento de diario tiene el siguiente aspecto:

| Cálculo del saldo de apertura de conversión de divisas de CAD a USD | ||

| Descripción | Libro de devengo | Tasa |

|---|---|---|

| Tipo de cambio del mes anterior (30 de noviembre) | 0.7317 | Tipo de cambio al contado del mes anterior |

| Tipo de cambio del mes actual (31 de diciembre) | 0.7462 | Tipo de cambio al contado del mes actual |

| Diferencia en el tipo de cambio | 0.0145 | |

| Balance de apertura (libro de devengo) | 8201.40 | |

| Regularización del balance del CTA de activos netos | 118.92 | |

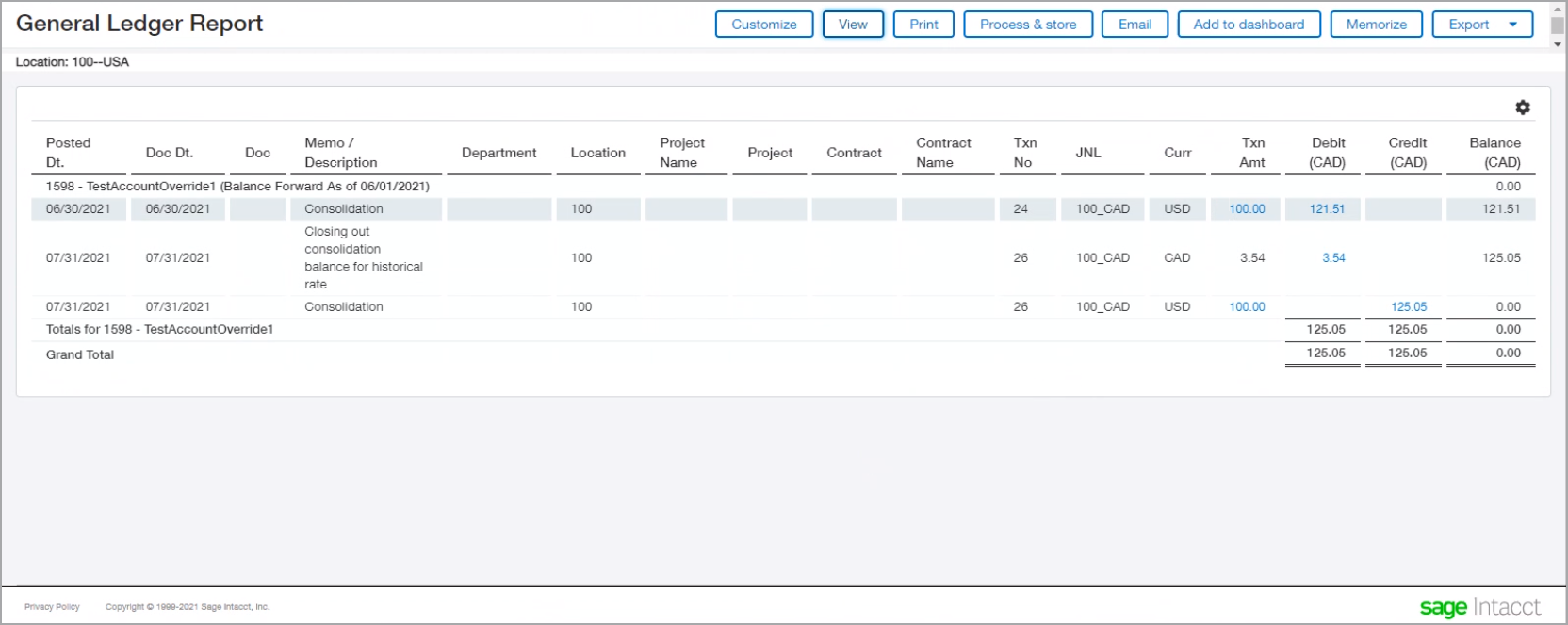

Cierre histórico de tipos

El siguiente ejemplo de informe del Libro Mayor muestra:

- una transacción de consolidación,

- un asiento de devengo,

- y una transacción de liquidación.

Si una cuenta de anulación de tipo histórico tiene un saldo restante en un libro de consolidación y el saldo de la cuenta de devengo llega a cero, Intacct genera una transacción de cierre de tipo histórico en el libro de consolidación. Esta transacción de cierre reduce a cero la cuenta de anulación de tipos históricos.

En el siguiente ejemplo, la entidad opera en USD y el libro de consolidación convierte la divisa de la transacción a dólares canadienses. El informe del Libro Mayor que se muestra aquí resume el cierre histórico de la tasa.

| Cierre histórico del tipo de cambio de USD a CAD | |||

| Descripción | Libro de devengo | Tarifa histórica | Libro de consolidación |

|---|---|---|---|

|

Saldo inicial |

100 USD |

1.2151 15 de junio |

121,51 DÓLARES CANADIENSES |

|

Crédito para cerrar el saldo de la cuenta en el devengo |

-100.00 USD |

1.2505 15 de julio |

-125,05 CAD |

|

Cierre histórico de tipos |

3,54 DÓLARES CANADIENSES |

||

|

Balance final |

0 |

0 |

|

El saldo inicial en el libro de devengo es de 100 USD. El proceso de consolidación de junio genera una transacción por un importe de 121,51 CAD, utilizando el tipo de cambio histórico del 15 de junio tomado de la transacción de devengo inicial.

En julio, un crédito en el libro de devengo de 100 USD reduce a cero el saldo de la cuenta a partir de junio. El proceso de consolidación de julio genera una transacción de consolidación de 125,05 CAD, utilizando el tipo de cambio histórico del 15 de julio tomado de la transacción de devengo inicial.

El saldo del libro de consolidación no es neto a cero. Como tal, el proceso de consolidación genera un cierre histórico de la tasa de 3,54 CAD. El cierre histórico de la tasa lleva a cero los libros de devengo y consolidación.

La compensación de la entrada de cierre histórico se contabiliza en la cuenta de ingresos netos de la CTA. Esta es la cuenta de ingresos netos de CTA especificada en el libro de consolidación.

Crédito y débito

Para obtener más información sobre los créditos y débitos en el contexto de las transacciones entre entidades y las eliminaciones automáticas entre entidades, consulte Eliminaciones automáticas entre entidades en Consolidación.

Ejemplo de CTA de eliminación entre entidades

La consolidación global utiliza la regularización del CTA para fichas la fluctuación de la divisa de los saldos de las transacciones entre entidades entre entidades con diferentes divisas base.

Las eliminaciones de transacciones entre entidades solo se registran en la entidad de eliminación. A menudo, el débito y el crédito no coinciden debido a las diferencias de las divisas base entre las dos entidades. Pero la eliminación debe equilibrarse, por lo que se utiliza una cuenta CTA para igualar el débito y el crédito.

Por ejemplo, supongamos que:

- una entidad estadounidense tiene una cuenta a cobrar entre entidades de 500 000 USD

- la entidad asociada del Reino Unido tiene una factura entre entidades pagadera de 520 000 GBP (500 000 USD)

Al eliminar los dos, no coinciden porque el tipo de cambio ha cambiado. En este caso, digamos que hay una diferencia de $20,000. Dado que la diferencia no es una transacción comercial directa, la diferencia va a la cuenta CTA de la entidad de eliminación.

Eliminación entre entidades en la Consolidación nacional

Al seleccionar una cuenta de regularización de eliminación en un libro existente, Intacct contabiliza automáticamente las variaciones de eliminación en la nueva cuenta de regularización de eliminación. Al consolidar un nuevo libro, puedes seleccionar una cuenta de regularización de eliminación diferente después de crear el libro.

Puedes seleccionar una cuenta de regularización de eliminación independiente para cada libro, ya sea un libro de consolidación global o nacional.

Puedes encontrar el archivo Eliminación de la cuenta de regularización lista desplegable en la pestaña Entidades a consolidar de cualquier libro, al seleccionar Eliminación automática entre entidades.

La cuenta del Libro Mayor de regularización de eliminación se configura como:

- Incluido en las cuentas de patrimonio de tu plan de cuentas

- Cuenta del balance

- Crédito normal

- Sin cierre