Eliminaciones automáticas entre entidades en Consolidación

Las transacciones entre entidades son transacciones que se producen entre entidades, como el pago de una entidad a otra por servicios compartidos. Es una práctica recomendada seleccionar el Eliminación automática entre entidades para el libro de consolidación. Durante la consolidación, Intacct elimina automáticamente los saldos entre entidades a cobrar y a pagar en la única divisa de informe del libro de consolidación. Estos asientos de eliminación se compensan en la entidad de eliminación en el libro de consolidación, evitando así la sobreestimación de los estados financieros consolidados.

El principio básico de la consolidación multidivisa es factorizar los saldos de la entidad según el tipo de conversión correspondiente y, a continuación, realizar los asientos de diario convertidos en el libro de consolidación. Intacct realiza una serie de cálculos para compensar las fluctuaciones de los tipos de cambio. A continuación, Intacct ajusta los saldos de las cuentas del Libro Mayor de origen para reflejar la fluctuación de los tipos de cambio, a la vez que compensa estos cambios con una cuenta de regularización de conversión acumulada (CTA, por sus siglas en inglés).

Un ejemplo de eliminación entre entidades con 3 divisas

Supongamos que tienes tres entidades: una entidad estadounidense, una entidad canadiense y una entidad australiana, cada una de las cuales opera en su propia moneda. Desea consolidar estas entidades en USD para la generación de informes consolidados.

Las empresas comparten servicios de tecnología de la información que crean obligaciones financieras por cobrar y por pagar en AUD y en CAD. Dado que todas las entidades deben informar en USD, todas las transacciones entre entidades deben convertirse a USD y compensarse en el momento de la consolidación. El proceso de consolidación convierte todas las transacciones en AUD y CAD a USD en el libro de consolidación de sus respectivas entidades.

Al final del período, los saldos entre entidades por cobrar y por pagar para Australia y Canadá se muestran a continuación:

| Cuenta | Australia | Canadá |

|---|---|---|

| 1999 – Cuentas por cobrar entre entidades | AUD 1,071.37 | 0 |

| 2999 – Cuentas a pagar entre entidades | 0 | CAD 1.000 |

Vamos a consolidar ambas entidades en la moneda de consolidación en USD al final del período, utilizando el tipo de cambio apropiado para las monedas:

- Balance de Canadá = 1.000 CAD x 0,8028 = 802,80 USD

- Saldo de Australia = 1.071,37 AUD x 0,7369 = 789,49 USD

Los tipos de cambio varían entre CAD a USD y AUD a USD, pero los propios asientos de diario utilizan un tipo de cambio de CAD a AUD o AUD a CAD en el momento de la transacción. Aquí es donde entra en juego la cuenta de variación de eliminación.

| Cuenta | Australia | Canadá | Entidad de eliminación de EE. UU. |

|---|---|---|---|

| 1999 – Cuentas por cobrar entre entidades | USD 789.49 | 0 | USD -789.49 |

| 3550 - Cuenta de desviación de eliminación | 0 | 0 | USD - 789.49 |

| 2999 – Cuentas a pagar entre entidades | 0 | USD 802.80 | USD -802.80 |

| 3550 – Cuenta de variación de eliminación | 0 | 0 | USD 802.80 |

Para eliminar los saldos entre entidades a cobrar y a pagar, los asientos de diario de compensación se registrarán en la entidad de eliminación de EE. UU. para las cuentas a cobrar y a pagar entre entidades.

El primer periodo de consolidación no tiene saldo, mientras que el siguiente periodo de consolidación arrastra el saldo del periodo anterior. Cualquier diferencia en los tipos de cambio entre divisas de un periodo a otro dará lugar a un ajuste de conversión de divisas. Estas diferencias se registran en una cuenta de regularización de conversión acumulada (CTA, por sus siglas en inglés) en las entidades consolidadas aplicables en las que las divisas de la entidad base y del libro de consolidación difieren.

Revalorización cuando las divisas de las transacciones difieren de la divisa base de la entidad

Las cuentas pueden estar subestimadas o sobrevaloradas al final del período debido a las fluctuaciones del tipo de cambio. Los informes de revalorización calculan las ganancias y pérdidas no realizadas asociadas a las transacciones abiertas en una divisa extranjera.

Es necesario realizar una revalorización cuando:

- Tienes una transacción pendiente (normalmente en cuentas a cobrar y cuentas a pagar) en una divisa extranjera.

- Tienes una cuenta bancaria en una divisa diferente a la divisa base de la entidad.

O

El proceso de revalorización afecta a la base del saldo de la cuenta. Solo necesita revalorizar las cuentas del balance, porque están incompletas.

- Ganancia/pérdida realizada: Efecto de los cambios en el tipo de cambio entre la fecha de contabilización de una transacción y la fecha en que se liquida la transacción. Estos se contabilizan en la Declaración de Resultados en la Sección de Ingresos Netos. Si tienes una factura que llega en una fecha y se paga en otra fecha, la ganancia/pérdida realizada es la diferencia entre el tipo de cambio de cada día.

- Ganancia/pérdida no realizada: La diferencia entre el tipo de cambio en la fecha de contabilización de una transacción y el tipo de cambio al final del periodo. Esto se utiliza para transacciones no liquidadas (abiertas). Se contabiliza en el Balance General en la Sección de Capital Social.

Para obtener más información sobre la revalorización, consulte Acerca del informe de revalorización del Libro Mayor.

Eliminación automática entre entidades habilitada o deshabilitada

La eliminación automática entre entidades habilitada o no habilitada se refiere a cómo se eliminarán las actividades entre entidades durante la consolidación.

Si se habilita la eliminación automática, todas las entidades del libro se consolidan al mismo tiempo y todos los saldos entre entidades a cobrar y a pagar entre entidades se consolidan y eliminan automáticamente. La contrapartida a la eliminación es la contabilización de la desviación. La actividad entre entidades para el periodo consolidado se muestra aquí como un débito con un valor de 12 000 USD para la ubicación 40.

La actividad entre entidades del periodo se elimina automáticamente en la entidad de eliminación, como se muestra en la siguiente imagen. El débito de 12 000 USD ahora se elimina con un crédito de 12 000 USD para la ubicación 50, la entidad de eliminación. El informe también muestra otras eliminaciones automáticas para la actividad entre entidades en otras entidades durante el mismo período.

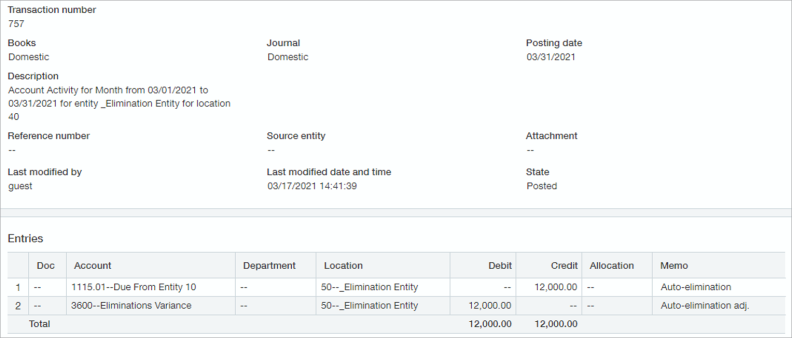

Al profundizar en el asiento de diario específico, observe la compensación de variación de eliminación de 12.000 USD por la eliminación de 12.000 USD de la actividad entre entidades para la ubicación 40 durante el período de marzo. La ubicación 50 es la entidad de eliminación.

Puedes utilizar informes para examinar las eliminaciones entre entidades y las regularizaciones de compensación, como el Informe de balance con el redactor de informes financieros, Contabilidady Balance de comprobación Informes estándar.

Si la eliminación automática no está habilitada, cada entidad del libro se puede consolidar por separado o consolidarse al mismo tiempo. Los saldos entre entidades a cobrar y a pagar se convierten a la divisa de informe. Debes contabilizar manualmente los asientos de diario para eliminar los saldos entre entidades.